Обзор рынка жилой недвижимости за I полугодие 2007 года. Москва

РЕЗЮМЕ

Развитие российской экономики в 1 полугодии 2007 г. характеризовалось ускорением темпов экономического роста. Основной особенностью экономического роста 2007 г. можно назвать масштабное увеличение объема инвестиций в основной капитал, имевшее место не только в традиционном сырьевом секторе, но и в потребительских секторах. Основными локомотивами роста продолжают оставаться строительство и торговля. Объем розничного товарооборота увеличился на 14,2%. Москва и по данному показателю оказывается в конце рейтинга с 4,6% роста, сохраняя пока лидерство по абсолютным показателям. В основе расширения торговли - сохраняющийся на высоком уровне рост доходов и дальнейшее развитие потребительского кредитования. Рост доходов населения остается серьезным стимулом расширения внутреннего производства потребительских товаров, как продовольственных, так и непродовольственных. В то же время, конкуренция со стороны импорта усиливается. Связано это, прежде всего, с ростом требований потребителей - с ростом доходов происходит не только количественное, но и качественное изменение потребления.

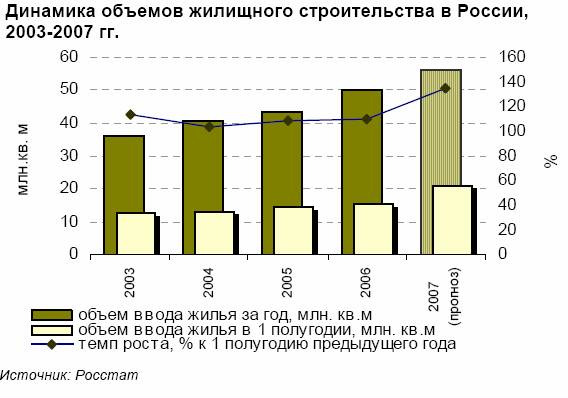

Объемы жилищного строительства в России в I полугодии возросли на 34,8% - это максимальный за последние десятилетия. Среди основных тенденций рынка жилой недвижимости 1 полугодия 2007 года можно назвать: смещение строительной активности из Москвы в Московскую область, увеличение доли социального жилья в общем объеме вводимых площадей, комплексное развитие территорий в раках реализации программ по реорганизации промзон и сносу ветхих пятиэтажных кварталов. Но основной тенденцией безусловно явилась ценовая стабилизация. В сегменте эконом-класса происходила некоторая корректировка стоимости ранее переоцененных объектов, в сегменте же элитной недвижимости цены по-прежнему медленно повышались. Максимальная цена здесь достигала 55 500 долларов за кв. м. В 1 полугодии 2007 г. было заявлено большое число новых элитных проектов. Но так как все больше девелоперов начинают продажи после получения минимально необходимой документации, а иногда и на более поздних этапах реализации проекта, ограниченность выбора в элитном сегменте сохранилась. А значит, сохранился и потенциал роста цен.

До 50 тыс. долларов в месяц повысился и уровень арендной платы на рынке аренды квартир. Квартиры с самой высокой арендной ставкой располагаются, как и раньше, в наиболее популярных районах города - на Чистых Прудах и Остоженке, также начинает набирать популярность активно развивающийся район Замоскворечья.

Рынок аренды коттеджей в 1 полугодии развивался по традиционному для данного сегмента принципу сезонности, и пик спроса на летнюю аренду коттеджей как в Москве, так и в области пришелся на март-апрель этого года. Самые дорогие предложения выставлялись на Рублево-Успенском шоссе - до 90тыс. долларов за дом.

На рынке загородной недвижимости 1 полугодие 2007 г. характеризовалось значительным ростом активности девелоперов, что привело к открытию продаж в 32 коттеджных поселках, большая часть которых вышла в сегменте бизнес-класса. Средний рост цен по рынку в целом составил 14,7%, при этом наиболее высокий рост показал рынок загородной недвижимости Киевского шоссе - 30%.

Рынок земли в первом полугодии 2007 г. развивался не столь активно как рынок коттеджей, наибольшие изменения произошли на южных направлениях. Сократился объем предложения земельных участков по Киевскому и Калужскому шоссе. Симферопольское шоссе напротив вышло в лидеры по этому показателю. Средний уровень цен на рынке земли в целом вырос на 11,8%, наибольшему удорожанию подверглись участки в дальнем Подмосковье (за 70 км от МКАД), средний рост цен в этой зоне составил 20%.

Безусловным фаворитом рынка недвижимости, в том числе и жилой, в первом полугодии 2006 г. оказался г. Сочи. Активному развитию г. Сочи за последние 2 года способствовало его выдвижение в кандидаты на проведение зимней Олимпиады в 2014 г. Этот факт стал определяющим и привел к тому, что из главного города черноморского побережья Сочи превратился в «летнюю» или третью столицу России после Москвы и Санкт-Петербурга. Дата оглашения результатов - июль 2007 г. - стала «переломной» точкой в дальнейшем развитии Сочи, что в итоге привело к еще большей активизации рынков недвижимости и земли в городе. После объявления Сочи столицей Олимпийских игр, буквально за неделю стоимость жилья в городе выросла на 20-30%, а по некоторым объектам до 50%. Максимальный рост цен был зафиксирован на массовое жилье, что обусловлено повышенным спросом в данном сегменте, прежде всего со стороны региональных покупателей, которых привлекает невысокая общая стоимость квартир.

ЭКОНОМИЧЕСКАЯ КОНЪЮНКТУРА

Развитие российской экономики в 1 полугодии 2007 г. характеризовалось ускорением темпов экономического роста. Причем основано это ускорение оказалось на позитивных изменениях в широком спектре отраслей. Несмотря на сохраняющийся высокий вклад сырьевых отраслей, обеспечивающих существенную часть расширения спроса, все более заметной становится роль обрабатывающих производств.

По оценке Минэкономразвития России, рост ВВП в первом полугодии 2007 г. составил 7,8% к соответствующему периоду 2006 г. по сравнению с 6% годом ранее. Основной особенностью экономического роста 2007 г. можно назвать масштабное увеличение объема инвестиций в основной капитал, имевшее место не только в традиционном сырьевом секторе, но и в потребительских секторах, а также в секторе инвестиционного машиностроения. Рост инвестиций в основной капитал в первом полугодии 2007 г. составил 22,3% относительно соответствующего периода 2006 г. (годом ранее - 11 %).

Промышленное производство в 1 полугодии 2007 г. увеличилось на 7,7% по сравнению с соответствующим периодом 2006 г., причем рост носил широкий как отраслевой, так и территориальный характер. Лишь в 10 регионах по итогам полугодия был отмечен спад производства, тогда как почти в 30 регионах рост превысил 10%, среди лидеров оказались Калининградская область, Краснодарский край и Московская область.

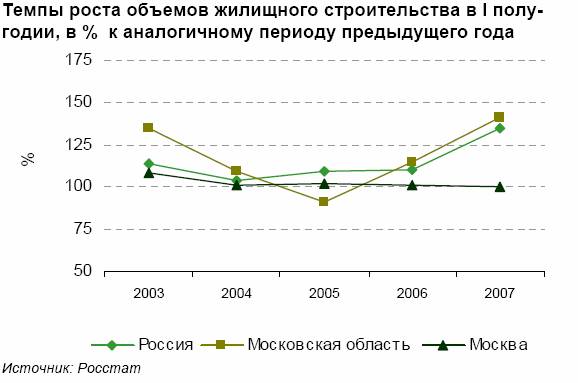

Объем работ, выполненных по виду деятельности «строительство», в 1 полугодии 2007 г. превысил прошлогодние показатели на 25,5%. Темпы роста ввода жилья составили рекордные 34,8%. Общий объем введенного жилья превысил 20 млн. кв. м. Традиционно лидирующие позиции по объемам жилищного строительства занимают Москва, Московская область, Краснодарский край и С.-Петербург. Однако по темпам роста в лидерах из этой четверки остаются только Московская область и Краснодарский край, результаты С.-Петербурга оказались по итогам 1 полугодия ниже среднего по России. Москва же последние годы замыкает рейтинг регионов по темпам роста жилищного строительства.

Объем розничного товарооборота также продолжает увеличиваться - прирост данного показателя в первом полугодии 2007 г. относительно соответствующего периода прошлого года составил 14,2%. Москва и по данному показателю оказывается в конце рейтинга с 4,6% роста, сохраняя пока лидерство по абсолютным показателям.

В основе расширения торговли - сохраняющийся на высоком уровне рост доходов и дальнейшее развитие потребительского кредитования. Реальные располагаемые денежные доходы населения в 1 полугодии 2007 г. увеличились по сравнению с соответствующим периодом прошлого года на 11,2%, реальная начисленная заработная плата - на 17,5% (номинальная почти на 26,7%). Объемы кредитов населению также продолжает увеличиваться, однако темпы роста кредитования имеют тенденцию к снижению: кредиты уже достигли примерно 25% от общего кредитного портфеля банковской системы, при нормальном уровне в 30%. Так что дальнейший рост этого показателя возможен только в пределах роста самой банковской системы. Однако и здесь необходимо обратить внимание на следующие особенности: если в крупных городах и прежде всего в Москве, рынок потребительских кредитов близок к насыщению, то в большинстве регионов рост в ближайшие годы продолжится. Сохранится рост и в сегменте «залогового» кредитования, в частности ипотечного и автокредитования, причем он будет иметь место как в регионах, так и в Москве.

Рост доходов населения остается серьезным стимулом расширения внутреннего производства потребительских товаров, как продовольственных, так и непродовольственных. В то же время, конкуренция со стороны импорта усиливается. Связано это, с одной стороны, с ростом требований потребителей - с ростом доходов происходит не только количественное, но и качественное изменение потребления. С другой стороны, росту импорта способствует продолжающееся укрепление рубля.

По итогам 1 полугодия 2007 г. реальное укрепление курса российской валюты к доллару составило, по оценке Минэкономразвития, 3,9%, к евро - 4,1%, По состоянию на конец июня текущего года курс доллара в реальном выражении составил чуть менее 120% от предкризисного уровня (июля 1998 г.).

С точки зрения импорта подобное укрепление рубля, одновременно с ростом внутреннего спроса привело к росту импорта почти на 40%. При росте экспорта лишь на 11,6% это привело к снижению сальдо торгового баланса.

В настоящее время рост импорта не вызывает серьезных опасений: с одной стороны, внутренние производители пока выдерживают конкуренцию с импортом, в том числе и в традиционно чувствительных потребительских отраслях, с другой - снижение торгового баланса компенсируется масштабным притоком средств по капитальным счетам - чистый приток капитала в частный сектор превысил 60 млрд. долл.

С точки зрения денежно-кредитной сферы, рост импорта, в принципе, не вызывает никаких опасений. Золотовалютные резервы страны за рассматриваемый период увеличились более чем на 100 млрд. долл., превысив на начало июля 2007 г. 400 млрд. долл., что существенно превышает требование о покрытии трехмесячного импорта.

Кроме того, рост импорта, прежде всего потребительского рассматривается властями как одна из мер по снижению темпов роста цен. Прирост потребительских цен в 1 полугодии составил 5,7%, что несколько ниже, чем за соответствующий период прошлого года и позволяет рассчитывать на выполнение годового ориентира в 8%. Удержанию инфляции в запланированных пределах способствует сохранение жесткой бюджетной политики. Профицит бюджета по итогам 1 полугодия превысил 1 млрд. рублей. Стабилизационный фонд к июлю 2007 г. достиг 3 141 млрд. рублей, увеличившись с начала года почти на 40%.

Индекс цен производителей, напротив, превысил прошлогодние показатели, достигнув 14,5%. Одним из лидеров роста цен остается производство строительных материалов, в рамках которого неизменным лидером является производство цемента - рост цен здесь вновь превысил 20%. Однако, учитывая растущий платежеспособный спрос, негативного влияния на темпы развития строительной отрасли это не оказывает.

Таким образом, российская экономика продолжает стабильное развитие с все более заметным переходом от преимущественно сырьевой к более диверсифицированной, основанной на высоком внутреннем спросе, модели. Безусловно, роль углеводородов еще долгое время будет оставаться существенной, в том числе и в поддержании высокого внутреннего спроса, тем не менее, стабильно высокие инвестиции, направленные на модернизацию широкого круга производств, способны создать базу для долгосрочного стабильного развития даже в условиях ухудшения сырьевой конъюнктуры.

Прогноз

Успешные итоги 1 полугодия 2007 г. во многом предопределяют выполнение годовых проектировок по основным макроэкономическим показателям. Эксперты практически единодушны в своих прогнозах относительно роста ВВП по итогам года на 6,2-6,5%. Инвестиции в основной капитал возрастут почти на 15%. Рост реальных доходов населения, заработной платы и розничного товарооборота вновь превысит 10%. Инфляция же, напротив, согласно прогнозам экспертов, не превысит 8%.

Основные опасения по-прежнему связаны с ростом импорта и укреплением обменного курса. Импорт по итогам года ожидается на уровне 210 млрд. долл., что означает рост почти на 30%, при росте экспорта на 10% - до 340 млрд. долл. Прогнозы по обменному курсу не успевают за динамикой спот-курса: уровня 25,5 руб./долл. обменный курс должен был достичь, согласно прогнозам, в конце 2007 г., тогда как этот уровень был достигнут уже в июле.

Предстоящие выборы никак не влияют на макроэкономические прогнозы - подобной политической определенности, несмотря на сохраняющуюся интригу относительно имени преемника действующего президента в российской истории еще не было. Тем более не делаются «политические» поправки при составлении более долгосрочных прогнозов. В представленной Минэкономразвития в июле 2007 г. «Концепции долгосрочного социально-экономического развития Российской Федерации» обсуждаются более глобальные вызовы, стоящие перед российской экономикой: усиление глобальной конкуренции, возрастание роли человеческого капитала и исчерпание источников экспортно-сырьевого типа развития.

Отвечать на эти вызовы МЭРТ предлагает в рамках одного из трех сценариев. Первый, инерционный, сценарий предполагает консервацию экспортно-сырьевой модели развития. Второй - энерго-сырьевого развития - частично снимает ограничения первого сценария за счет всего укрепления сырьевой специализации. Третий сценарий - инновационного развития предполагает использование инновационных источников роста за счет реализации конкурентных преимуществ российской экономики как в традиционных (энергетика, транспорт), так и новых наукоемких секторах и экономике знаний.

Очевидно, что наилучшие результаты достигаются в рамках третьего сценария. Объем ВВП на душу населения к 2015 г. в рамках данного сценария составит 21 тыс. долл., к 2020 г.- 30 тыс. долл. Тем не менее, все три сценария предполагают устойчивый рост экономики вплоть до 2020 г., отличаются только темпы роста, но никаких кризисов власти не ожидают.

Одним из немногих показателей, на которые не распространяется оптимизм властей, является численность населения. Согласно прогнозам, к 2020 г. численность населения снизится до 139 млн. чел. по сравнению с сегодняшними 142 млн. чел., при этом наиболее интенсивно будет происходить уменьшение населения трудоспособного возраста - с 89,8 до 77,2 млн. чел. Стабилизировать численность населения при наиболее благоприятном инновационном сценарии развития удастся, в лучшем случае, за пределами 2020 г.

Более существенным выбор того или иного сценария оказывается для пространственного развития России. Если в рамках первого сценария шансы на активное развитие сохраняют столичные агломерации, а также регионы Юга России и Дальнего Востока, то второй сценарий предполагает дополнительно активное развитие Восточной Сибири, и только в рамках третьего, инновационного сценария, возможно достичь многополярности развития, с формированием большого числа региональных точек роста.

ЖИЛАЯ НЕДВИЖИМОСТЬ. РОССИЯ

Московский регион. Жилищное строительство

По данным Росстата в первом полугодии 2007 г. в России было введено 21,2 млн. кв. м жилой площади, что на 34,8% больше, чем в соответствующем периоде 2006 г. Темпы роста строительства превысили также соответствующие показатели 2004 и 2005 гг. (9,8% и 9,2% соответственно).

В начале 2007 г. наблюдался настоящий «строительный бум», связанный с рядом факторов, в первую очередь, теплой зимой и вводом объектов, ранее замороженных из-за действия 214 ФЗ - с января по март было введено около 9,5 млн. кв. м жилья. Наибольшие объемы строительства - 4 млн. кв. м, были зафиксированы в марте. Во II квартале объемы строительства несколько снизились, оставаясь тем не менее выше прошлогодних уровней, в апреле и мае объемы ввода составили 2,8 и 2,9 млн. кв. м жилья, соответственно. Традиционно, в июне были введены максимальные объемы жилья - 6 млн. кв. м - к концу полугодия застройщики стараются сдать заявленные объекты.

Объем ввода жилых домов в Московском регионе в первом полугодии 2007 г. составил 4,7 млн. кв. м (+17,3% по сравнению с соответствующим периодом 2006 г.). Несмотря на то, что это достаточно высокий показатель, доли Московского региона и ЦФО в целом в совокупном объеме ввода по России по сравнению с предыдущими годами снижаются: в первом полугодии 2007 г. они составили 22% и 33% соответственно, по сравнению 26% и 37% в 2006 г. Это связано, в первую очередь, с тем, что в других регионах России темпы роста ввода жилья в последние годы значительно выросли.

В первом полугодии 2007 г. по объемам ввода жилья Московская область впервые вплотную приблизилась к Москве - лидеру среди субъектов РФ: 2,358 млн. кв. м в Москве и 2,344 млн. кв. м в Московской области. Это вполне ожидаемый результат, так как уже долгое время на фоне незначительных темпов роста ввода московского жилья Московская область, наоборот, наращивает объемы жилищного строительства. Ограниченное количество площадок под новое строительство в Москве и целый ряд пока нерешенных проблем, касающихся законодательства, дефицита мощностей и высокой стоимости материалов и оборудования привели к смещению строительной активности в Московскую область. Не последнюю роль в этом процессе сыграл спрос: существенно выросшие цены на Московскую недвижимость обусловили смещение части спроса на рынок Подмосковья, что соответственным образом отразилось на ценах и, соответственно, на привлекательности подмосковных проектов. В настоящее время к вводу заявлено большое количество объектов, в том числе, и в рамках комплексного освоения территорий по программе «Доступное жилье - гражданам России». По этим проектам властями предусмотрено несколько форм поддержки: гарантии по займам для обеспечения участков инфраструктурой, субсидии на возмещение затрат на уплату процентов по кредитам на строительство коммунальной инфраструктуры, обеспечения микрорайонов автодорогами.

Все эти меры призваны снизить себестоимость строительства, а, следовательно, и уменьшить цены продажи квартир или, как минимум, не допускать дальнейшего их роста.

В июне 2007 г. отбор для участия в национальном проекте прошли 22 крупных проекта, расположенных во всех уголках России. К наиболее крупным жилым проектам в Московском регионе относятся:

- «Большое Домодедово» (Домодедовский район) - строительство 10, 8 млн. кв. м жилья эконом-класса

- «А101» (Ленинский район) - строительство 13 млн. кв. м жилья, предположительно бизнес-класса

- «Рублево-Архангельское» (Новорижское шоссе) - строительство 2, 7 млн. кв. м жилья премиум-класса.

Всего же, в ближайшие 15 лет в Московской области планируется построить более 100 млн. кв. м жилья (то есть не менее 6,5 млн. кв. м ежегодно).

Москва. Жилищное строительство

Москва также планирует постоянно наращивать объемы вводимых площадей: в 2007 г. ожидается ввод 4,8 млн. кв м, в 2008 г.- 5,3 млн. кв. м, в 2009-2010 гг. - до 12,5 млн. кв.м. Всего до 2025 г. планируется построить 85 млн. кв. м жилья. К значительному увеличению объема предложения, однако, это не приведет. В Москве параллельно будут возрастать и объемы жилья, направляемого на социальные нужды. В ближайшие несколько лет эта доля превысит 50% от всего возводимого жилья. Так, например, по данным постановления Правительства Москвы от 19 июня 2007 г., в 2007 г. на выполнение городских жилищных программ планируется передать 2234 тыс. кв. м (47% от всего объема возводимого жилья), в т. ч.:

- 1 264 тыс. кв. м для переселений из сносимых домов;

- 600 тыс. кв. м для обеспечения нуждающихся в жилье,

- 370 тыс. кв. м по программе «Молодой семье - доступное жилье».

В 2008 г. эта цифра возрастет до 2 584 тыс.кв.м (54% от планируемого объема ввода).

При повышении доли социального жилья снижения объемов предложения жилья коммерческого не произойдет только в случае общих высоких темпов роста жилищного строительства. Обеспечить же последнее возможно только за счет активной комплексной застройки города.

Правительство Москвы активно поддерживает программы по комплексному развитию территорий. Более того, в ближайшее время планируется прекратить точечное строительство в центре города. Мотивируется это тем, что только комплексная застройка позволит ликвидировать неравномерность развития градостроительных процессов и обеспечить центр города необходимым объемом инфраструктуры, в том числе и социальной: детскими садами, школами, медицинскими учреждениями.

Для девелоперов в комплексной застройке тоже есть немало плюсов. Среди них:

- возможность оценить и в дальнейшем снизить все затраты на строительство, коммуникации, инженерию, инфраструктуру, транспортные подъезды, на снос ветхого жилья и благоустройство;

- более высокая ликвидность квартир, а следовательно и более высокие цены в доме внутри благоустроенного, реконструированного квартала;

- возможность создания «интересных» проектов, гармонично вписывающихся в московскую архитектуру и в то же время современных и комфортных.

К основным районам комплексной застройки в Москве можно отнести: район Куркино, Раменки, Фили-Давыдково, Южное Бутово, Северное Измайлово, Кожухово, Молжаниново, поселок Северный, микрорайон «Камушки».

Среди уже известных столичных объектов комплексной застройки, в ближайшее время планируемых к реализации, можно отметить:

- «Золотой остров» - на месте фабрики «Красный Октябрь» в ЦАО;

- Жилой квартал на месте выводимого предприятия «Каучук» в Хамовниках, ЦАО;

- Жилой комплекс у метро «Университет» в ЮЗАО;

- Жилой комплекс «Алексеевский» в СВАО;

- Эко-парк «Лосиный остров» в СВАО;

- Жилой комплекс «Триколор» в СВАО.

Базой для дальнейшего планомерного увеличения объемов комплексного строительства в Москве является реализация таких городских программ, как:

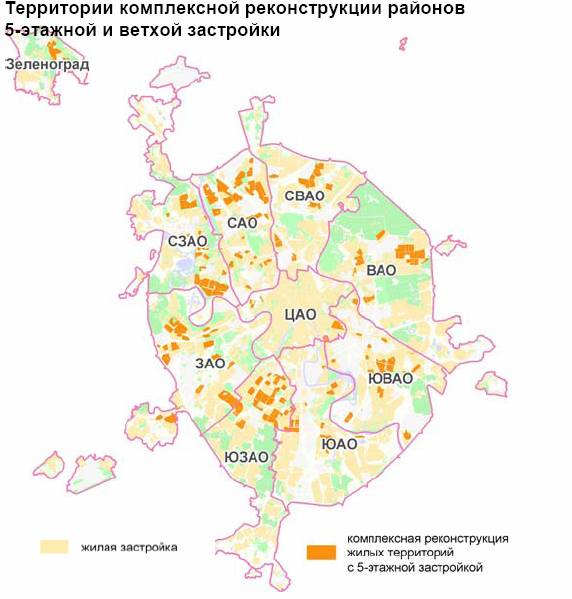

• Снос ветхого и пятиэтажного жилья. Программы ликвидации устаревших пятиэтажек в Центральном и Южном административных округах уже завершены. В других районах в 2007 г. планируется снос 275 жилых домов площадью 757 тыс. кв. м. Более половины общегородской годовой программы приходится на Западный, Северный и Юго-Западный административные округа, где предстоит снести 139 зданий, или 435 тыс. кв. м. Для многих микрорайонов уже разработаны концепции строительства новых кварталов и комплексов: реконструкция 48-50 кварталов в Северном Измайлово, реконструкция 21 квартала Кунцево, реконструкция микрорайона 9-10 на «Войковской», продолжение реконструкции кварталов на проспекте Вернадского, реконструкция 5-6 квартала в Раменках, реконструкция микрорайона 3А «Академический» на Юго-Западе Москвы, реконструкция ряда микрорайонов Зеленограда;

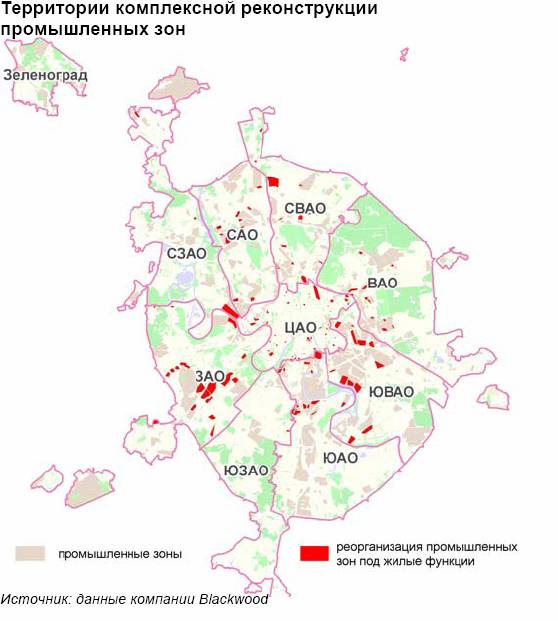

• Программа реорганизации промзон. Доля участков производственной застройки должна к 2025 г. сократится с 25% до 10%. Под строительство жилья предполагается отдать не менее 1,9 тыс. га. В 2006 г. на территориях высвобождаемых промзон уже осуществлено 810 тыс. кв. м комплексной застройки. В качестве территориального резерва для этого строительства рассматриваются площади, занятые нерентабельными, вренд-ными промышленными предприятиями, такими как: завод «Машмир» (30 тыс. кв. м жилья), обувная фабрика «Патита» (15 тыс. кв. м), завод «Металлист» (65 тыс. кв. м), промзона «Братцево» (1 млн. кв. м), химзавод «Кусковский» (188 тыс. кв. м жилья), производственные площади на ул. Лобачевского в ЗАО, Красногорская птицефабрика в Куркино. Масштабный вывод предприятий планируется в ЮАО.

МОСКВА. ПРЕДЛОЖЕНИЕ

В 1 полугодии 2007 г. состояние рынка жилой недвижимости можно охарактеризовать как стабилизация, обусловленная установившимся по итогам 2006 г. высоким уровнем цен и, как следствие, снижением покупательской активности на рынке.

Количество квартир, выставленных на продажу на первичном рынке Москвы, с начала года практически не менялось. Однако в конце июня к выжидательной позиции покупателей добавилось действие традиционного для рынка жилья фактора сезонности, и застройщики стали придерживать новые объекты с целью выставить их на продажу в период активизации рынка, традиционно наступающий в начале осени. В результате это привело к снижению объема предложения практически на 10%.

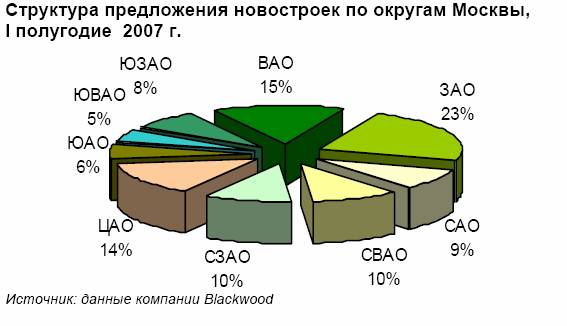

Лидером по объемам предложения на рынке новостроек в 1 полугодии традиционно стал Западный административный округ - один из самых активно застраивающихся и развивающихся в г. Москве. По данным московского Стройкомплекса, практически 30% от ежегодного ввода жилья в столице приходится именно на ЗАО. Здесь, как в наиболее популярном и благоприятном для проживания округе столицы, строятся в основном объекты бизнес-класса.

На втором месте находится Восточный административный округ, где в микрорайоне Кожухово продолжается масштабное строительство, которое планируется завершить уже к концу 2007 г. К этому моменту в микрорайоне планируется построить около 1,1 млн. кв. м жилья эконом-класса с необходимой сопутствующей инфраструктурой. Активная застройка микрорайона началась еще в 2003 г.

Наименьший объем предложения в 1 полугодии 2007 г. был зафиксирован в Южном и Юго-Восточном округах Москвы. Эти территории традиционно занимают последние позиции по объемам нового строительства, что связано с их непопулярностью среди застройщиков и жителей Москвы из-за сосредоточения здесь большого количества промышленных предприятий. Однако в ближайшей перспективе в рамках программы по реорганизации промышленных зон в Южном административном округе планируется активное строительство жилых, офисных и торговых объектов.

Основной тенденцией 1 полугодия стало снижение количества предложений в новостройках эконом-класса. Эта тенденция обозначилась в связи с повышением доли социального жилья в общем объеме ввода в 2007 г. практически до 50%. Так что практически все «дешевое» жилье на первичный рынок Москвы не попадает.

Таким образом, в скором будущем недорогое жилье в Москве можно будет приобрести только на вторичном рынке, что повлечет за собой рост стоимости подобных квартир и их пере- ход в более дорогой сегмент. Единственной же возможностью приобретения недорогой квартиры останется покупка жилья на подмосковном рынке, где стоимость квартир ниже, чем в Москве, и нет проблем с приобретением квартиры небольшой площади. Вот только границы подмосковного рынка будут все больше удаляться от Москвы. Сейчас ближнее Подмосковье, оставаясь частью Московской областью административно, с точки зрения цен на жилье уже можно относить к московской зоне.

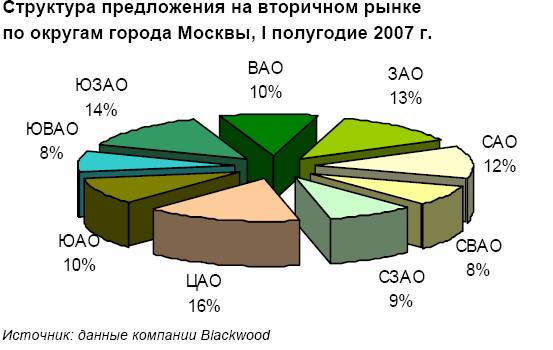

Объем предложения квартир на вторичном рынке жилья Москвы еще в конце 2006 г. практически достиг своего доде-фицитного уровня. Рост объемов предложения продолжился вплоть до мая 2007 г. и лишь к концу 1 полугодия несколько замедлился в связи со снижением деловой активности на рынке. Структура предложения на вторичном рынке жилья носит достаточно равномерный характер с некоторым преобладанием Центрального, Западного и Юго-Западного округов. Это преобладание обусловлено высокой долей выставленных на рынок инвестиционных квартир элитного и бизнес-классов, которые в основном и расположены в этих округах.

МОСКВА. СПРОС

В течение 1 полугодия 2007 г. на московском рынке сохранялась тенденция спада активности покупателей и перехода платежеспособного спроса в отложенное состояние. Основными причинами для этого послужили:

- высокий уровень цен, установившийся по итогам 2006 г.;

- нестабильность ценовой ситуации - продолжающиеся корректировки цен на переоцененные ранее объекты, которые трактовались некоторыми участниками рынка как снижение цен на рынке в целом.

Оживление на рынке ожидается уже к началу осени, и будет связано оно, главным образом, с традиционным сезонным повышением активности на рынке жилья. В долгосрочной же перспективе факторами, оказывающими положительное влияние на спрос на жилье в столице, являются рост доходов населения, развитие рынка ипотечного кредитования, привлекательность столицы для жителей других городов России.

Несмотря на затишье на рынке, развитие рынка ипотеки продолжается. По состоянию на апрель 2007 г. объем кредитов, выданных на покупку жилья, составил, по данным Банка России, 411,6 млрд. руб., что на 61,5% превышает уровень начала года и практически в 3 раза больше показателя аналогичного периода предыдущего года. При этом с января 2006 г. доля кредитов на покупку жилья в общем объеме кредитов, выданных населению, выросла с 12 до 20,3%. Яркими событиями на рынке ипотечного кредитования в 1 полугодии стали увеличение срока кредитования до 40 лет («Росевробанк») и начало выдачи кредитов в швейцарских франках и японских иенах под 7 и 6,5% годовых соответственно («Банк Москвы»).

Прекращение роста цен на рынке жилья Москвы привело к снижению спроса со стороны инвестиционных покупателей. Вложения в жилую недвижимость в настоящее время уже не оцениваются как наиболее выгодные. Это связано также и с изменившейся политикой застройщиков. Последние выставляют жилье на продажу уже на высокой стадии строительства и по завышенным ценам, что не дает инвесторам возможность заработать на разнице в стоимости квартир в зависимости от стадии строительства.

Инвестиционные покупки в настоящее время сосредоточены в основном в элитном сегменте недвижимости, где инвестиции наиболее стабильны и перспективны (при условии правильного выбора объекта инвестиций). Число инвестиционных сделок в 1 полугодии 2007 г. сократилось до 10%, в то время как в период ажиотажа в 2006 г. инвестиционные покупки составляли около 30%.

Наиболее перспективными для инвестиций в настоящее время являются рынки жилья Московской области и других регионов России, где на данный момент наблюдается активное развитие. К таким рынкам можно отнести, например, жилье в Краснодарском крае, в частности, в Сочи, Геленджике, Анапе (подробнее о ситуации на рынке жилья в Сочи см. раздел «Жилая недвижимость. Сочи»).

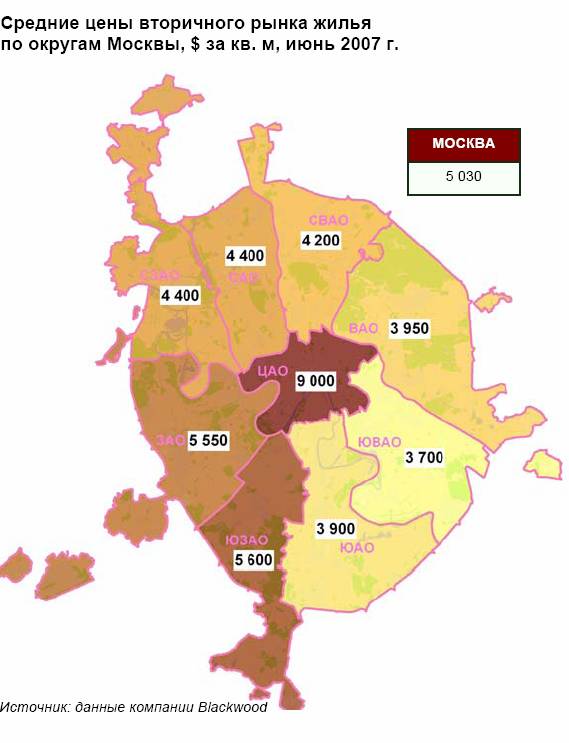

МОСКВА. ЦЕНЫ

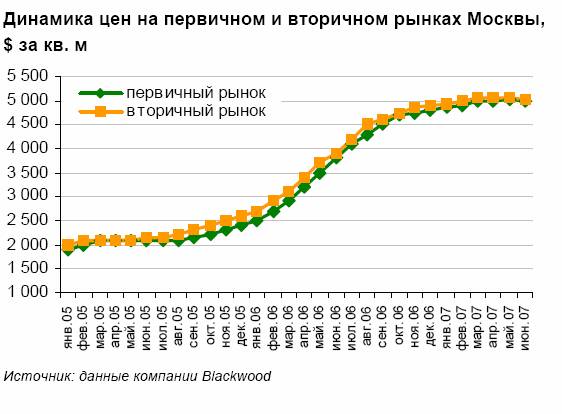

В I полугодии 2007 г. на рынке жилья продолжилась ценовая стабилизация, начавшаяся в конце 2006 г. С начала 2007 г. цены на рынке практически не изменились, был зафиксирован прирост на уровне лишь 4% и 3% на первичном и вторичном рынках соответственно.

В течение всего 1 полугодия на рынке происходила корректировка стоимости переоцененных в период ажиотажа объектов. К таким объектам относились в основном низкокачественные и неликвидные квартиры в «хрущевках», в малогабаритныхпанельных домах в отдаленных районах Москвы и т.д. В то же время цены на жилье повышенной комфортности продолжали увеличиваться - предпосылок для удешевления качественного жилья на рынке по-прежнему нет.

С начала года были отмечены следующие события на рынке, которые могли бы оказать влияние на повышение цен:

• увеличение стоимости строительных материалов и электроэнергии, которые составляют большую долю себестоимости строительства

Менее чем за полгода цены на цемент и арматуру выросли на 25-30%, на кирпич — на 50%, а на остальные стройматериалы — примерно на 10-20%. Такой рост стоимости объясняется повышением спроса на стройматериалы, приведшего к дефициту таких материалов как цемент и кирпич;

• запланированное повышение доли социального жилья.

Но в сложившейся на рынке ситуации (высокие цены на жилье, отложенный спрос, снижение покупательской активности) эти события пока являются только факторами, поддерживающими установившийся высокий уровень цен. Однако при восстановлении покупательской активности они несомненно окажут влияние на повышение стоимости жилья.

Как уже отмечалось выше рост покупательской активности на рынке жилья Москвы произойдет уже осенью. До конца года аналитиками компании Blackwood прогнозируется увеличение цен на рынке в целом на 10-12%.

ЭЛИТНАЯ ЖИЛАЯ НЕДВИЖИМОСТЬ

Москва. Продажа. Предложение.

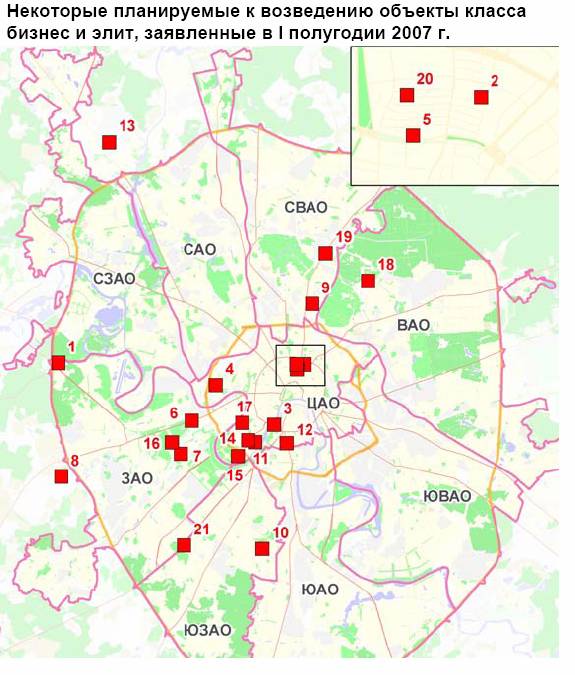

Состояние рынка элитного жилья в 1 полугодии 2007 г. можно охарактеризовать как спокойное. В отличие от аналогичного периода предыдущего года, на рынке не наблюдалось ни ажиотажного спроса, ни галопирующего роста цен, ни острого дефицита. Рынок вошел в стадию созидательного развития, что выразилось, в первую очередь, в появлении значительного числа новых проектов. Но, несмотря на это, ограниченность выбора в элитном сегменте сохранилась.

Ввиду того, что все большее число девелоперов предпочитает начинать продажи только после получения минимально необходимой документации, между заявлением о проекте и выводом его на рынок существует значительный временной лаг, длительность которого зависит напрямую от масштаба проекта, наличия технических проблем и административных барьеров. Именно поэтому в настоящее время наблюдается значительное превышение числа новых проектов, находящихся на стадии разработки, над числом проектов, уже выведенных на рынок, и нехватка доступных для приобретения квартир в новых комплексах пока сохраняется.

Вывод на рынок большей части заявленных проектов, а также возобновление продаж по «замороженным» объектам позволит создать достаточно дифференцированное предложение. Однако в полной мере ожидать этого стоит не ранее 2008 г. В настоящее же время спрос (с учетом отложенного) по-прежнему превышает существующее предложение.

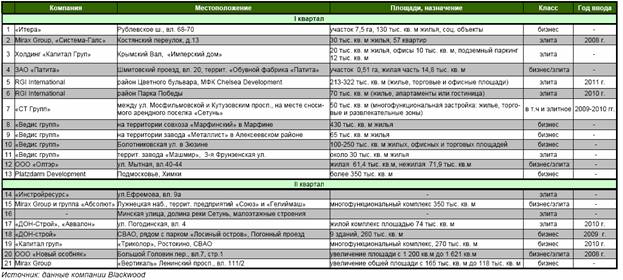

В условиях пониженной активности со стороны покупателей обострилась конкуренция среди девелоперов. Большинство застройщиков стали понимать, что период ажиотажа прошел и за покупателя вновь придется «бороться». Применять снижение цен в качестве источника конкурентных преимуществ девелоперы элитного сегмента не спешат - ценовая эластичность спроса в этом сегменте значительно ниже, чем в массовом. Вместо этого большинство застройщиков старается предложить рынку объекты, обладающие какими либо отличительными особенностями, а также характеристиками, пользующимися особым спросом у клиентов. Это касается архитектурных решений, инфраструктурного наполнения, видовых характеристик и др. В частности, в 1 полугодии 2007 г. рынок пополнился новыми объектами, обладающими рядом интересных характеристик, востребованных покупателями. Это жилые комплексы «Дом на Тишинке», «Аквамарин» и «Шоколад».

Особенностью «Дома на Тишинке» является сочетание его расположения в тихом районе ЦАО в окружении парковых зон, и современной архитектуры, качественных инженерных систем, хорошей транспортной доступности, систем мониторинга и безопасности. Другой комплекс, «Аквамарин», также обладает уникальными характеристиками - он расположен в центре, является малоэтажным и закрытым, кроме того, имеет благоустроенный двор с собственным прудом. В ЖК «Шоколад» квартиры имеют хорошие видовые характеристики, в доме представлены пентхаусы с террасами и зимними садами. Эти объекты будут однозначно востребованы покупателями элитного жилья, приобретающими квартиры для собственного проживания, для которых важны такие критерии, как местоположение объекта, его инженерное оснащение, а также закрытость, приватность, удобство.

Новые проекты, заявленные девелоперами в 1 полугодии 2007 г., но еще не вышедшие на рынок, характеризуются такими особенностями, как масштабность, объединение различных форматов недвижимости (жилая, гостиничная, офисная, торговая), включение новых для российского рынка видов жилья (апартаменты, лофты).

Масштабность проектов определяется прежде всего значительной площадью осваиваемых территорий, высвобождаемых в ходе реконструкции кварталов и реорганизации промзон, комплексная застройка которых наиболее целесообразна.

Участники рынка дискутируют на тему возможности представления элитного жилья в подобных масштабах (десятки тыс. кв. м). По мнению аналитиков компании Blackwood, данные проекты будут пользоваться значительным спросом, так как их реализация позволит создать максимально наполненные инфраструктурой и всеми необходимыми сервисами комплексы, своего рода «города в городе». Естественно, и клубные дома, рассчитанные всего на несколько семей, будут по-прежнему востребованы на рынке. Тем не менее, будущее все-таки за комплексными проектами, тем более, что курс на комплексное строительство, как отмечалось выше, активно поддерживается и правительством города.

Среди комплексных проектов, реализуемых в центре Москвы, стоит отметить «Каучук», который может быть выведен на рынок до конца текущего года. Проект осуществляется на участке площадью более 10 га в Хамовниках. В рамках проекта планируется строительство более сотни тысяч кв. м жилья различного класса - от бизнес+ до де-люкс (в том числе, лофтов), а также богатой инфраструктуры.

Масштабность проектов и высокие риски реализации значительных площадей заставляют девелоперов диверсифицировать предложение и объединять в рамках одного проекта различные форматы недвижимости. В Москве появляется все больше проектов, в которых жилье соседствует с офисными и торговыми площадями, гостиничными площадями или апартаментами (например, проект «Имперский дом», МФК Chelsea Development, проект «Каучук»).

Последние, появившись на российском рынке в качестве отдельного вида недвижимости относительно недавно, приобрели значительную популярность у застройщиков благодаря возможности представлять жилые помещения в тех проектах, где строительство традиционного жилья невозможно или ограничено. В то же время, благодаря сочетанию преимуществ жилого и гостиничного сегментов, включение апартаментов в проекты позволяет представить на рынке объекты с более качественными параметрами и продуманной организацией инфраструктуры и сервиса. Этот вид недвижимости обладает высоким потенциалом с точки зрения вложения средств, являясь идеальным инструментом для инвесторов, приобретающих жилье для последующей его сдачи в аренду. Апартаменты, как правило, предлагаются с готовой отделкой (иногда и с меблировкой), кроме того, в них предусмотрено сервисное обслуживание, столь важное для арендаторов.

В 1 полугодии 2007 г. появилось большое количество проектов, в которых были включены апартаменты: многофункциональный комплекс на Лужнецкой набережной, комплексы «Легенда Цветного» и «Русский авангард». О своих планах в 2008-2015 гг. построить в Лефортове 20 тыс. кв. м апартаментов заявила компания MR Group. «Птицефабрика «Красногорская» начала реализацию проекта строительства гольф-комплекса с апартаментами в районе Митино вблизи села Рождествено (СЗАО). Апартаменты появились и в Подмосковье - в частности, они запланированы в развлекательном центре «Фристайл парк» (Freestyle Park) по Киевскому шоссе.

Но одним из наиболее необычных проектов 1 полугодия 2007 г., связанных с данным форматом жилья, может считаться организация апартаментов на жилом лайнере Four Seasons. Всего на борту предусмотрено 112 полностью меблированных апартаментов площадью от 74 до 730 кв. м, стоимость которых варьируется от 2,8 до 30 млн. евро. Указанный формат для российского рынка вдвойне новый, на зарубежном же рынке аналогичный проект - океанский лайнер с апартаментами и богатой инфраструктурой ResidenSea, курсирующий вокруг света, - реализуется с большим успехом. Можно предположить, что и российский вариант будет пользоваться спросом: у подобных «продуктов», так же как, например, у лофтов, свой, особенный покупатель, который, скорее всего, найдется и в России.

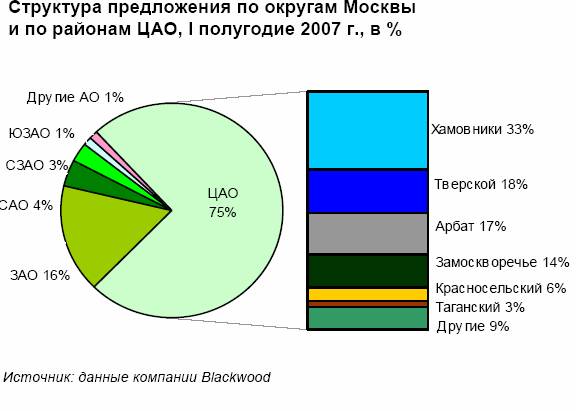

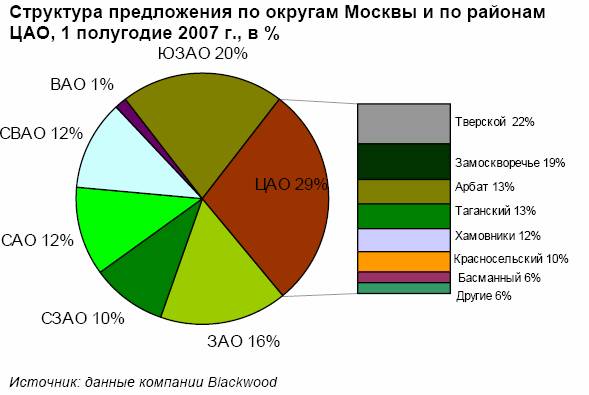

Несмотря на децентрализацию рынка и постепенное смещение строительства жилья, в том числе и высокого класса в нецентральные районы города, в структуре предложения элитных квартир кардинальных изменений не происходит. Лидерство по-прежнему принадлежит ЦАО - на центр города приходится более 70% общего объема предложения. Вывод на рынок новых крупномасштабных проектов, реализуемых в ЦАО, позволит округу в ближайшей перспективе еще больше упрочить свои позиции с точки зрения структуры предложения. Второе место традиционно занимает Западный округ, в котором возводятся максимальные объемы жилья бизнес-класса.

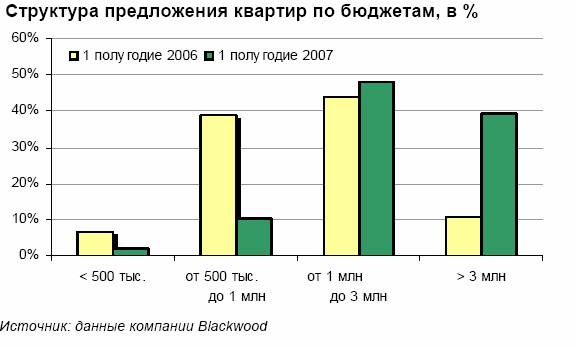

Что касается вторичного рынка элитного жилья, то он в течение 1 полугодия 2007 г. продолжал пополняться новыми предложениями, в том числе и за счет купленных ранее инвестиционных квартир, многие из которых выставлялись по явно завышенным ценам. Этот фактор, так же как и объективное удорожание объектов, привел к дальнейшему увеличению доли самого дорогого жилья в структуре предложения. Если в I полугодии 2006 г. на долю квартир стоимостью более 3 млн. долл. приходилось чуть более 10%, то в текущем году этот показатель вырос почти до 40%. В то же время доля самых недорогих квартир (до 1 млн. долл.) сократилась с 45,5% до 12,7%.

Несмотря на рост объемов предложения, участники рынка отмечают нехватку ликвидных квартир как в низком, так и в высоком ценовом бюджете.

МОСКВА. ПРОДАЖА. СПРОС

В первой половине 2007 г. активность покупателей элитного жилья была значительно ниже, чем в аналогичном периоде предыдущего года. Так же, как и в массовом сегменте, значительная часть покупателей, прежде всего инвесторов, в элитном сегменте заняла выжидательные позиции.

Прежнего ажиотажа на рынке больше не наблюдается. Тем не менее в течение 1 полугодия на рынке элитного жилья отмечались всплески и спады активности клиентов, связанные с сезонным фактором. К лету на рынке наступило традиционное затишье, связанное с периодом отпусков, которое с приходом осени, как ожидается, должно смениться активизацией спроса.

В «спокойных» условиях клиенты стали более рационально подходить к выбору как квартир для проживания, так и объектов для вложения средств.

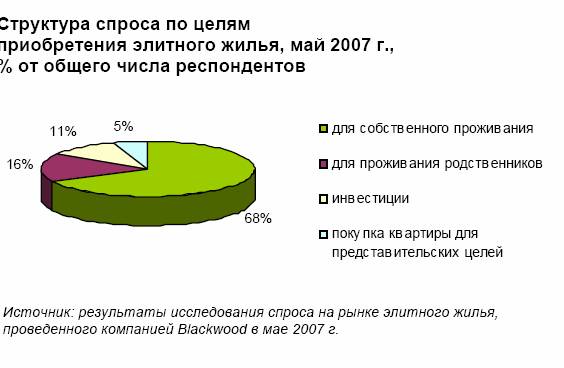

Анализ спроса, предъявляемого покупателями в элитном сегменте, показывает, что в настоящее время абсолютное большинство клиентов (порядка 80%) приобретает жилье для собственного проживания или для своих родственников. При выборе квартир для себя клиенты по-прежнему интересуются такими параметрами, как местоположение, качество строительства, технические характеристики, инфраструктура комплекса и т.д. Тем не менее, нельзя не отметить, что со временем отдельные параметры (например, местоположение) постепенно теряют свою первостепенную важность, в то время как другие (например, инженерное оснащение домов) выходят на первый план.

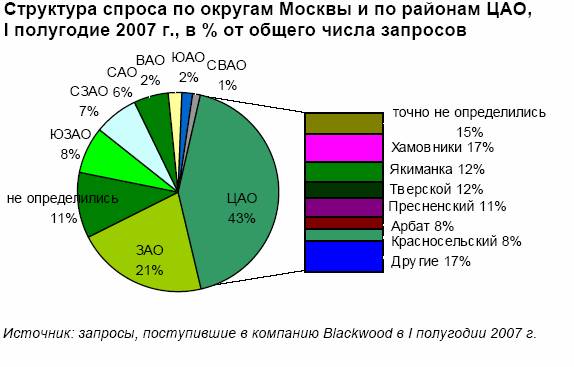

Что касается местоположения, то наиболее привлекательным для покупателей элитного жилья остается центр Москвы, в частности районы Тверской, Хамовники, Якиманка, Арбат и Замоскворечье. Второе и третье места традиционно занимают Западный и Юго-Западный округа. Растет популярность и самого экологически чистого округа города - Северо-Западного. В то же время значительная доля покупателей элитного жилья (более 10%) не имеет четких предпочтений в отношении района его расположения, что лишний раз подтверждает ранее указанную тенденцию потери параметром «местоположение» статуса наиболее критичного.

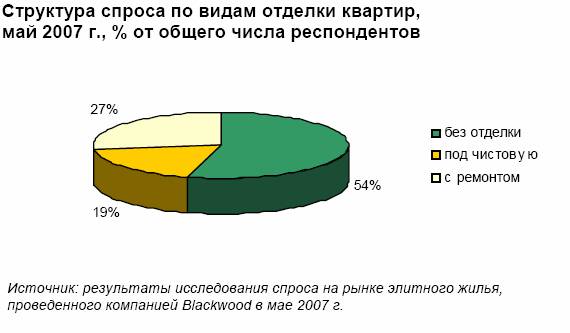

Информированность клиентов относительно рынка жилья постоянно растет. В связи с этим ужесточаются и их требования в отношении таких параметров, как инженерное оснащение, коммуникации, сервисное обслуживание, инфраструктура. Крайне требовательны клиенты в отношении наличия машино-мест в подземных паркингах, которые, как известно, являются очень дефицитным «товаром», особенно в центре города, где стоимость одного машиноместа может достигать $200 тыс. Интересен тот факт, что в последнее время покупатели квартир в новостройках все чаще предъявляют требования к наличию хотя бы минимальной отделки (сейчас большинство домов сдается с квартирами без отделки и даже без внутренних перегородок). Некоторые застройщики уже начали реагировать на появление этой тенденции, предлагая квартиры с отделкой под чистовую или же разрабатывая схемы взаимодействия с архитектурными бюро. Это свидетельствует о постепенном развитии рынка и приближении его к западным стандартам.

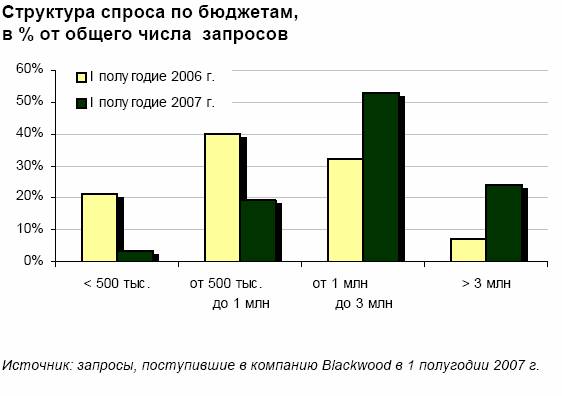

Еще одной тенденцией московского рынка стало изменение структуры спроса по бюджетам покупки в сторону увеличения доли клиентов, предъявляющих спрос на самое дорогое жилье. Так, если в первом полугодии 2006 г. доля покупателей, рассматривающих квартиры стоимостью более 3 млн. долл., составляла всего 7%, то в 2007 г. эта доля выросла до 24%.

Таким образом, структура спроса изменяется в том же направлении, что и структура предложения.

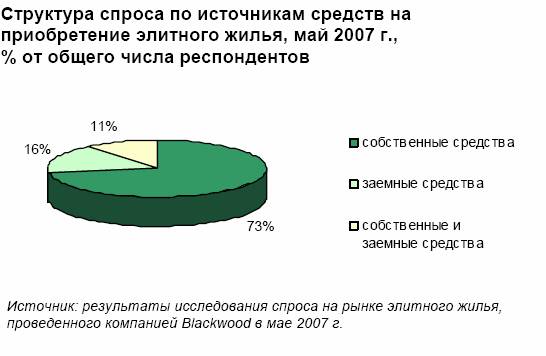

Все большее число покупателей в элитном сегменте при приобретении жилья пользуется кредитными ресурсами, не желая изымать из оборота собственные финансовые средства (при условии, что последние приносят доход, превышающий стоимость кредита). По оценкам специалистов компании Blackwood, доля покупок с использованием заемных средств в элитном сегменте приближается к 20%.

В то же время на рынке элитного жилья в течение года было отмечено снижение доли инвестиционных покупок. Сегодня она составляет порядка 10-12% против 30% в период ажиотажа в 2006 г. Это связано в первую очередь с охлаждением рынка и падением темпов роста цен, предопределившими снижение доходности инвестиций в жилье. Потенциальная доходность инвестиций снижается также вследствие снижения дисконта для инвестиционных продаж относительно рыночных цен квартир. Это происходит по той причине, что девелоперы стараются выводить проекты на рынок уже после получения правоустанавливающей и разрешительной документации, т.е. на более поздних этапах, чем это было ранее.

Инвесторы, продолжающие работать на рынке жилья, интересуются прежде всего вхождением в новые, значимые проекты в самом начале их реализации - именно такие инвестиции в жилье в настоящее время оцениваются как потенциально максимально доходные (доходность порядка 40-50% годовых). Интерес проявляется и к сегменту бизнес-класса, где доходность также высока, а порог входа ниже, чем в элитном сегменте.

Таким образом, несмотря на то, что доходность рынка значительно снизилась, интерес к инвестициям в жилье все же не охладел, так как альтернатив у российских инвесторов с точки зрения вложения капитала пока немного. С выходом на рынок новых амбициозных проектов, в том числе включающих такой формат недвижимости, как апартаменты, являющийся объектом активных инвестиций во всем мире, инвестиционный спрос на московском рынке жилья скорее всего значительно оживится.

МОСКВА. ПРОДАЖА. ЦЕНЫ

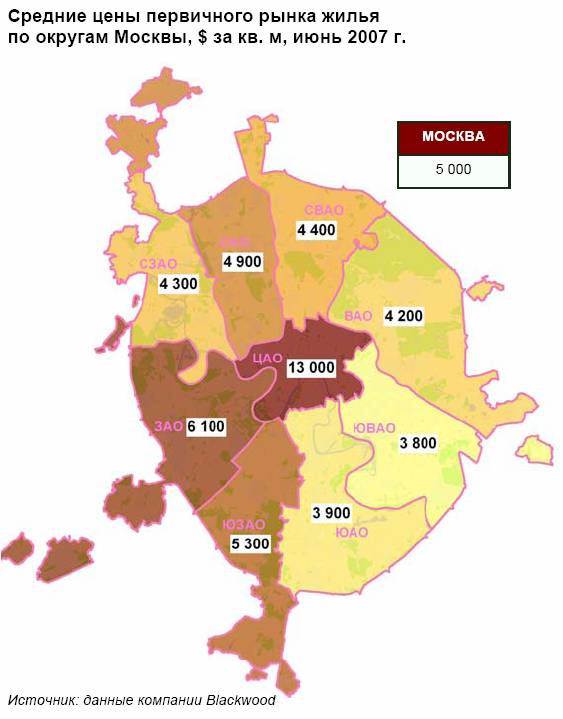

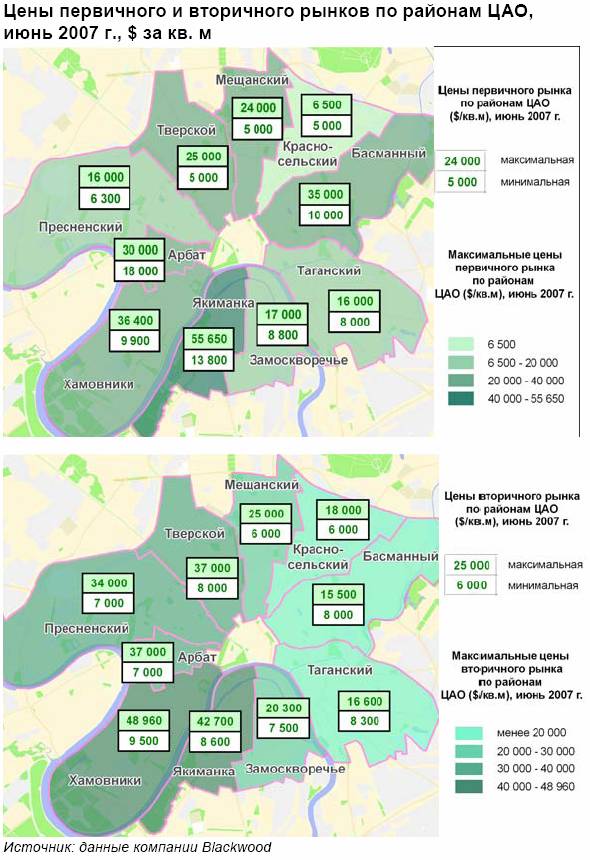

В начале 2007 г. цены на элитную жилую недвижимость росли не такими высокими темпами как в 2006 г., когда за 1 полугодие был зафиксирован рост почти на 60%. Но, несмотря на период стабилизации на рынке жилья в целом, повышение средней цены на элитные объекты на уровне 5-7 % с начала года все же было зафиксировано. На конец 1 полугодия 2007 г. элитное жилье предлагалось на рынке в очень широком ценовом диапазоне - новостройки от 5 тыс. до 55 тыс. долларов за кв. м, вторичное жилье - от 6 тыс. до 49 тыс. долларов за кв. м. Наибольшая цена предложения первичного рынка была зафиксирована в ЖК «Коперник» (район Якиманки). Этот объект потеснил с лидирующих позиций дома в Зачатьевском и в Хилковом переулках, квартиры в которых были самыми дорогими в течение всего предыдущего года. На вторичном рынке самые дорогие предложения по-прежнему располагались в районе Остоженки.

На данный момент предпосылок для снижения цен на рынке элитной недвижимости нет. По-настоящему качественные предложения изначально выставляются на рынок по высоким ценам, но при этом быстро находят своего покупателя - срок экспозиции таких квартир очень мал. Тем не менее, на рынке элитного жилья все же существует «психологический барьер», который на основании исследований, проведенных аналитиками компании Blackwood, сейчас установился на уровне $35 000 за кв. м. Однако до конца года прогнозируется дальнейший рост цен на элитную недвижимость на уровне 10-15%, что может послужить поводом для преодоления этого барьера.

В течение 1 полугодия неоднократно поднимался вопрос о введении налога на роскошь, причем под определение «роскошь» попадала в том числе и элитная недвижимость -виллы, коттеджи, большие квартиры. Налог на роскошь существует в Европе и в других странах. Его размеры колеблются в зависимости от стоимости недвижимости - чем дороже недвижимость, тем выше налог. В России сложность введения данного налога связана в том числе и с отсутствием методики определения рыночной стоимости объекта налогообложения. Влияние налога на рынок элитной недвижимости будет зависеть от ставки налога, равно как и от определения порога «роскоши».

МОСКВА. АРЕНДА. ПРЕДЛОЖЕНИЕ

В 1 полугодии 2007 г. предложение на рынке аренды не претерпело значительных изменений. По-прежнему предложение столичных квартир достаточно велико и разнообразно. Все первое полугодие на рынке продаж элитного жилья ситуация была относительно спокойной. Из-за неопределенности дальнейших перспектив многие владельцы предпочитали не продавать недвижимость, таким образом, квартиры стали выходить на рынок аренды, пополняя предложение.

Однако, как и в предыдущие периоды, на рынке отразился фактор сезонности. В начале года отмечалось некоторое снижение предложения. Подобная ситуация - это вполне нормальное явление как для рынка аренды, так и для рынка продаж. Март-апрель-май, наоборот, явились месяцами повышенной активности арендодателей и привели к увеличению объемов предложения. К летнему периоду этот показатель снова традиционно снизился.

В структуре предложения, как и ранее, лидирующую позицию занимает Центральный округ - порядка 30% от всего объема предложения квартир высокого класса, предназначенных в аренду. При этом структура предложения по районам ЦАО также остается стабильной на протяжении долгого времени: наибольшее количество квартир предлагается в Тверском районе, Замоскворечье, на Арбате, в Таганском районе и Хамовниках - более 70% от всего объема предложения в центре Москвы.

В других округах наибольшее количество квартир высокого ценового сегмента предлагается в Юго-Западном и Западном округах, так как основные объекты класса бизнес и элит располагаются именно там. Также высока доля Северных округов (САО, СВАО и СЗАО). Квартиры подобного класса в Юго-Восточном регионе традиционно не представлены.

Вслед за ростом арендной платы структура предложения квартир по бюджетам начинает медленно смещаться в сторону более дорогого предложения: высокий прошлогодний рост цен на рынке продажи жилья привел к тому, что доходность на рынке аренды несколько снизилась, в ответ на это владельцы квартир начали повышать уровень арендной платы. Тем не менее, квартиры в ценовом сегменте до 3 000 долларов в месяц по-прежнему занимают более 50%, велика также доля самых дорогих квартир - более 10 000 долларов в месяц - порядка 15%.

На рынке аренды также возможно выделить подсегмент квартир, которые предлагаются во временную аренду. В элитном сегменте большая часть таких квартир - это предложения летней аренды за городом, однако в структуре предложения есть и квартиры в Москве, которые предлагаются на короткий летний период.

Сегмент организованной аренды, а именно апартаментов, в первом полугодии 2007 г. продолжил свое активное развитие.

Пополнения существующего предложения апартаментами пока не произошло. Однако количество запланированных апартаментов постоянно повышается. К ним относятся апартаменты в апарт-отелях и гостиницах (М. Козихинский пер., «MaMaison Pokrovka», «Кремлин сайт», «Кремлевский», «Москва»), в доходных домах, а также в многофункциональных комплексах, где возможно совмещение предложения на продажу и в аренду (МФК на Лужнецкой набережной, в Лефортове, гольф-комплекс в Митино, развлекательный центр «Фристайл парк» по Киевскому шоссе). Появление этих объектов должно пополнить рынок аренды значительным объемом нового, качественного предложения.

МОСКВА. АРЕНДА. СПРОС

Спрос на рынке аренды в течение всего первого полугодия изменялся волнообразно. Снижение активности в январе сменилось ажиотажным спросом и поиском квартир в феврале-марте-апреле, однако уже к маю-июню в связи с началом летнего, отпускного периода он опять снизился.

Как и раньше, наибольшей популярностью у потенциальных арендаторов пользуются квартиры в центре Москвы, в Хамовниках, в Тверском и Пресненском районах. Такой высоких спрос определяют в том числе и иностранные арендаторы, доля которых в структуре спроса по-прежнему высока - порядка 60%.

Кроме центральных районов спрос предъявляют также на квартиры в Юго-западном, Северо-западном и Западном округах, популярных из-за своей хорошей транспортной доступности, экологии и развитой инфраструктуры. Для иностранных арендаторов эти районы интересны из-за расположения там иностранных учебных заведений, медицинских центров и других важных объектов инфраструктуры.

Необходимо отметить, что сейчас все больше потенциальных арендаторов интересуются квартирами в новостройках или относительно новых жилых комплексах, что отражает тенденцию роста требований арендаторов к набору объектов инфраструктуры, подземному паркингу, хорошему уровню охраны и другим параметрам. Таким требованиям как раз и соответствуют жилые комплексы высокого класса, расположенные в западных районах. Однако эта тенденция пока не слишком актуальна для центра города - здесь в равной степени востребованными являются квартиры как в особняках, представляющих историческую ценность, так и в новых жилых комплексах элитного или бизнес-класса.

Набирающий популярность сегмент апартаментов также постепенно находит свое место в структуре спроса. Арендаторов все больше интересует проживание в апарт-отелях и доходных домах. Объясняется это тем, что современные арендаторы при выборе жилья все больше ориентируются на западные стандарты, где проживание в апартаментах с обслуживанием являются достаточно распространенной практикой. Поэтому высокий уровень обслуживания становится очень важным параметром для современных потребителей.

Вместе с постоянным повышением требований к арендуемому жилью повышается и планка рассматриваемой арендной платы. Все большее количество арендаторов готовы платить большие суммы, желая получать при этом полный набор требуемых характеристик. Так, если в первым полугодии прошлого года более 15% арендаторов желало снимать квартиру в диапазоне от 1 000 долларов до 1 500 долларов в месяц, то сейчас, таких запросов практически нет. Доля же арендаторов, планирующих снимать квартиру более чем за 4 500 долларов в месяц повысилась с 40% до 50%. Это говорит о том, что спрос достаточно адекватен и на рынке еще есть потенциал для его роста, а значит и для рост арендной платы квартир.

МОСКВА. АРЕНДА. СТАВКИ

На рынке аренды в первом полугодии наблюдался стабильный рост арендной платы. В среднем рост был небольшой и достаточно плавный - по итогам полугодия он составил 5%.

Резкий рост цен на рынке продаж привел к тому, что многие арендодатели стали повышать арендную плату, чтобы вернуться к прежним уровням доходности. Однако в ряде случаев ставка поднималась слишком высоко, и время экспозиции квартир увеличивалось значительно. В итоге арендодателям приходилось снижать уровень арендной платы. Поэтому по многим объектам, особенно в I квартале, наблюдался значительный рост арендной платы, который во многих случаях в течение срока экспозиции снижался до адекватного уровня. Это и привело к среднему 5%-му росту арендной платы в целом по рынку.

Несмотря на рост ставок в целом по рынку, в предложении еще есть недорогие квартиры. Так, в первом полугодии еще можно было найти небольшие квартиры в центре за 2 000-3 000 долларов в месяц. Очевидно, что такие квартиры уступали бы практически по всем характеристикам более дорогим квартирам в Центре или квартирам подобного ценового диапазона, но расположенным за пределами Садового кольца, но все же в предложении они появлялись.

Уровень максимальной арендной платы в 1 полугодии повысился с 35 000 долларов до 50 000 долларов в месяц. Квартиры с самой высокой арендной платой располагаются, как и раньше, в наиболее популярных районах города - на Чистых Прудах и Остоженке, также начинает набирать популярность активно развивающийся район Замоскворечья.

До конца 2007 г. прогнозируется дальнейший рост арендной платы на 5-10%. Больший рост во втором полугодии объясняется традиционно большей активностью участников рынка аренды в осеннее-зимние месяцы. Таким образом, рост арендной платы за год в целом составит 10-15%.

Дополнительным источником роста ставок может стать усиление контроля за рынком: издержки перехода на «белые» расчеты и необходимость платить подоходный налог арендодатели переложат на плечи арендаторов. И хотя это в меньшей степени коснется рынка аренды элитного жилья, в целом по рынку это станет толчком к росту уровня ставок аренды.

МОСКОВСКИЙ РЕГИОН. АРЕНДА КОТТЕДЖЕЙ. ПРЕДЛОЖЕНИЕ

В течение 1 полугодия 2007 г. на рынке аренды московских и загородных коттеджей наблюдался дефицит предложения.

Примечательно, что сегмент доходных поселков, так называемых «компаундов», построенных специально для сдачи в организованную аренду и не предназначенных для продажи, пользуется огромным спросом, но представлен на рынке в очень малом объеме. Во многих поселках существуют «очереди» и записи на аренду дома, а ждать нужное предложение можно более года.

На рынке частных домов ситуация менее критичная, однако найти подходящее предложение тоже трудно.

В 1 полугодии 2007 г. наибольшие объемы предложения традиционно были сосредоточены на Рублево-Успенском и Новорижском направлениях, где находятся самые дорогие и качественные предложения. Среди других, активно развивающихся и постепенно наращивающих объемы предложения и подтягивающихся по качеству к самым дорогим районам, можно назвать Дмитровское направление - перспективное благодаря развитой инфраструктуре и большому количеству водоемов.

Среди наиболее популярных арендных поселков: Росинка, Коттон Вэй, Жуковка - все они характеризуются престижным местоположением и развитой инфраструктурой, в том числе, и водной.

СПРОС

В целом по рынку структура спроса соответствует структуре предложения, что говорит о правильном направлении развития данного рынка, однако для удовлетворения существующего спроса необходим выход очень большого количества объектов.

По качественным характеристикам требования к арендуемым домам, также как и к квартирам, постоянно растут. Большое значение, помимо развитой инфраструктуры, приобретают охрана поселка, наличие качественного обслуживания, высокий уровень отделки или ремонта, наличие бытовой и ТВ/ видео техники. Кроме того, и российские, и иностранные арендаторы, все большее внимание уделяют архитектурной концепции поселков и ландшафтному дизайну. В связи с этим большую популярность, несомненно, имеют компаунды, которые как раз и обеспечиваются всем необходимым набором услуг и сервиса.

Однако если в Подмосковье рынок аренды домов постепенно развивается, то в Москве предпосылок для увеличения предложения совсем немного. Не так давно было принято решение о сносе одного из самых популярных арендных коттеджных поселков «Сетунь». С другой стороны, на территории пансионата «Чайка» до конца 2009 г. планируется возвести компаунд гостиничного типа.

Таким образом, рынок аренды коттеджей в 1 полугодии развивался по nтрадиционному для данного сегмента принципу сезонности, и спрос на летнюю аренду коттеджей как в Москве, так и в области пришелся на март-апрель этого года, так как многие арендаторы, учитывая опыт прошлых лет, старалияь найти вариант на лето как можно раньше. Таким образом, к концу первого полугодия в предложении осталось очень мало объектов. Появление их на рынке ожидается только окончанию летнего арендного сезона - к концу осени.

МОСКОВСКИЙ РЕГИОН. АРЕНДА КОТТЕДЖЕЙ. СТАВКИ

В 1 полугодии 2007 г. в уровне арендной платы существенных изменений не произошло. В среднем отмечался рост ставок порядка 1% в месяц, не учитывая сезонного всплеска (традиционно, май-июнь), когда при относительно небольшом предложении спрос на летнюю аренду увеличился в разы. При предложении коттеджей на короткое время арендодатели предпочитали увеличивать цену предложения, так как краткосрочная аренда связана с большими рисками и неудобствами, чем долгосрочная.

Самая высокая арендная плата - 90 000 долларов была зафиксирована на престижных Рублево-Успенском и Новорижском направлениях, значительно повысились в цене и объекты Дмитровского направления в связи с растущей популярностью последнего и улучшением качества поселков.

В немногочисленных московских поселках, предназначенных для аренды, плата находилась в диапазоне 9 000 - 35 000 долларов в месяц.

В связи с тем, что рынок аренды - это достаточно стабильный и инертный сегмент, всплеска арендной платы здесь ожидать не приходится. Снижение цен возможно только в связи со значительным изменением курса доллара или снижением цен на рынке продаж, возможно также влияние рынка ипотеки - если ставки аренды станут превышать суммы ежемесячных платежей по ипотеке, то арендаторам станет выгоднее купить собственное жилье.

Пополнение рынка новыми предложениями, скорее всего, также не приведет к снижению ставок, так как рынок будет пополняться качественными проектами с продуманной концепцией, отвечающими высоким требованиям арендаторов. А это, в свою, очередь, наоборот приведет к формированию более высокой ценовой планки, на которую будут ориентироваться и другие арендаторы.

С другой стороны, до конца 2007 г. предпосылок для резких скачков в рассматриваемом сегменте, кроме традиционного сезонного всплеска в сентябре-октябре, не ожидается. Прогнозируемый ценовой прирост арендной платы до конца года: 5-10%, то есть порядка 10-15% за весь 2007 г.

ЗАГОРОДНАЯ НЕДВИЖИМОСТЬ

ПРОДАЖА КОТТЕДЖЕЙ. ПРЕДЛОЖЕНИЕ

Первое полугодие 2007 г. характеризовалось существенным ростом активности девелоперов на рынке загородной недвижимости. За первые шесть месяцев текущего года продажи стартовали в 32 поселках, что на 43% больше, чем за тот же период прошлого года. Темп выхода на рынок новых проектов позволяет прогнозировать дальнейший рост активности на рынке загородной недвижимости. Учитывая заявленные проекты и проекты, находящиеся в стадии согласования, 2008 г. должен стать пиковым относительно последних нескольких лет по числу новых поселков. На конец I полугодия 2007 г. в стадии первичных продаж находилось 225 поселков, из них таунхаусы предлагаются в 43 поселках, что на 28% меньше, чем на конец первого полугодия 2006 г.

Если рассматривать структуру новых проектов по классу, то половина вышедших в первом полугодии поселков относятся к сегменту бизнес-класса, 31% от всего объема проектов приходятся на поселки эконом-класа. Продолжает активно развиваться зона «дальнего Подмосковья». 40% новых проектов появилось в зоне за 51 км от МКАД, 31% - в зоне 16-30 км от МКАД. Также необходимо отметить увеличение за последние полгода доли поселков, расположенных за 70 км (с 7% до 11%).

Традиционно наибольшее число новых проектов вышло на Новорижском направлении, на которое пришлось 32% от общего объема новых поселков. 17% проектов стартовали по Калужскому шоссе. Структура новых загородных комплексов в целом демонстрирует наибольший интерес застройщиков к проектам бизнес-класса, расположенным в зоне Новорижского шоссе от 28 до 60 км (16% от общего числа новых поселков).

Выход большого числа новых проектов повлиял на структуру предложения в целом. Несколько увеличилась доля поселков эконом-класса (с 25% от общего числа коттеджных поселков в конце 2006 г. до 30% в конце первого полугодия 2007 г.). Доля поселков премиум-класса практически не изменилась (19%). В структуре предложения по направлениям Новорижское шоссе традиционно лидирует (25,7%), увеличились доли Дмитровского шоссе (12,9%) и Калужского шоссе (13,3%). По-прежнему наблюдается тенденция сокращения доли Рублево-Успенского шоссе в общей структуре предложения. За первое полугодие 2007 г. она сократилась с 10,9% до 5,8%. Основная причина заключается в высокой стоимости земли, повышающей порог входа в проект и снижающей доходность, а также в высоком уровне конкуренции, причем не только внутри зоны Рубле-во-Успенсокого шоссе, но и с элитными проектами по Новорижскому шоссе.

ПРОДАЖА КОТТЕДЖЕЙ. СПРОС

Количество заявок, поступивших в компанию Blackwood во втором квартале 2007 г., выросло по сравнению с первыми тремя месяцами текущего года на 23,5%, что говорит об активизации рынка. Поэтому можно утверждать, что небольшая стагнация, наблюдавшаяся на рынке в начале 2007 г., успешно преодолена.

В структуре спроса по направлениям лидируют Новорижское и Рублево-Успенское шоссе. Значительно выросла популярность Киевского направления, которое по количеству заявок практически сравнялось с Новорижским и Рублево-Успенким шоссе. На рост спроса на недвижимость по этому направлению в значительной мере повлияла реконструкция трассы, что существенно повысило ее пропускную способность. Подобный уровень спроса позволяет прогнозировать более активное развитие коттеджного строительства по данному направлению, обладающему прекрасными природно-видовыми характеристиками. Также довольно высок спрос на недвижимость по Ярославскому, Симферопольскому и Минскому направлениям, что обусловлено сочетанием сравнительно низкого уровня цен на недвижимость с прекрасными природными и экологическими характеристиками этих шоссе. Если учесть существующие транспортные проблемы на Ярославской и Минской трассах, то можно ожидать, что с их решением возрастет уровень спроса и это, в свою очередь, даст толчок к активному развитию данных территорий.

Следует отметить, что структура спроса в целом по рынку отличается от структуры спроса в высоком ценовом сегменте, в том числе и по удаленности от МКАД. В высоком ценовом сегменте наибольшей популярностью пользуются дома, расположенные не дальше 30 км от МКАД. В сегменте эконом-класса наиболее популярными являются дома, расположенные за 70 км, т.е. так называемые «дальние дачи». Более точно, именно в этой зоне большинство потенциальных покупателей данного ценового сегмента могут позволить покупку недвижимости: предложение ближе к Москве в большинстве случаев оказывается недоступным в силу финансовых ограничений. Это в очередной раз подтверждает перспективы дальнего Подмосковья.

Значительная доля спроса в сегменте эконом-класса приходится на коттеджи до 300 кв. м. В сегменте бизнес-класса большинство запросов пришлось на дома площадью от 300 до 500 кв. м (78,5%). В сегменте премиум-класса наибольшей популярностью пользуются дома от 500 до 700 кв. м (34,6%). В структуре спроса по площади участков в сегменте эконом-класса лидируют участки от 8 до 15 соток (60,3%). В сегменте бизнес-класса наибольшей популярностью пользуются участки от 15 до 20 соток (36,4%). В сегменте премиум-класса 44% заявок приходится на участки от 20 до 30 соток.

ПРОДАЖА КОТТЕДЖЕЙ. ЦЕНЫ

Начало полугодия характеризовалось стагнацией на рынке загородной недвижимости, выразившейся в небольшом снижении темпов роста цен. Во втором квартале 2007 г. на рынке загородной недвижимости активность всех основных его участников привела к увеличению темпа роста цен. За отчетный период удорожание составило порядка 9,3% в целом по рынку. За первые шесть месяцев текущего года цены повысились на 14,7%. Таким образом, небольшая стагнация, наблюдавшаяся в начале года, во II квартале была преодолена.

В конце I полугодия 2007 г. средняя стоимость квадратного метра (с учетом стоимости земли) в коттедже, расположенном в поселке премиум-класса, составила 6 005 долларов США. Средняя стоимость квадратного метра в поселке бизнес-класса составила 2 660 долларов США. Аналогичный показатель для дома в поселке эконом-класса составила 1 132 долларов США.

В рейтинге направлений по цене на первичном рынке загородной недвижимости по-прежнему лидирует Минское шоссе, что обусловлено небольшим количеством реализуемых здесь в данный момент проектов и высокой стоимостью домовладений в них. Следом традиционно идут Рублево-Успенское и Новорижское шоссе. Существенные изменения коснулись Киевского шоссе, продемонстрировавшего самый высокий темп роста цен (30% за первое полугодие 2007 г.) и, таким образом, достигшего уровня цен Калужского направления. Продолжает демонстрировать неплохой рост цен Рублево-Успенское шоссе (удорожание составило 21,7%). Новорижское шоссе, являющееся лидером по количеству предложения и одним из лидеров по спросу, не демонстрирует подобной динамики. За 2 кв. 2007 г. удорожание составило 5%, а за первые шесть месяцев - 8,4%. Это объясняется неоднородностью предложения по данному направлению, что вместе с большим количеством слабых проектов дает общий сравнительно низкий рост цен. Наиболее низкий уровень цен демонстрируют восточные направления (1 593 - 2 087 долларов за 1 кв. м).

В пределах 30 км от МКАД самой дорогой по-прежнему остается область Минского - Рублево-Успенского шоссе. Однако уровень цен по Рублево-Успенскому шоссе за последние 3 месяца превысил уровень цен по Минскому шоссе. Это связано с изменением структуры предложения - в поселке Parkvill Жуковка стартовали продажи наиболее дорогих домов. В той же зоне значительно вырос уровень цен по Киевскому шоссе, он почти приблизился к уровню цен по Калужскому шоссе и превзошел уровень по Волоколамскому шоссе. Таким образом, прослеживается тенденция опережающего роста цен по Киевскому шоссе, уровень которых подтягивается к уровню цен по направлениям, тяготеющим к зоне Рублево-Успенского - Минского шоссе.

ОСНОВНЫЕ СОБЫТИЯ И ТЕНДЕНЦИИ РАЗВИТИЯ РЫНКА

• В апреле состоялась церемония вручения наград 4-й ежегодной премии за достижения в области загородной недвижимости «Поселок года-2007». Обладателем «Гран-При Пре мии» назван коттеджный поселок «Зеленый Мыс», девелопер - компания «Комстрин». «Лучшая Аренда Года» — коттеджный поселок «Дарьино», компания «Выбор». «Лучший поселок таунхаусов» — коттеджный поселок «Новахово», компания «КОРЭК». «Коттеджный поселок класса Бизнес» — коттеджный поселок «Зеленый Мыс», компания «Комстрин». «Коттеджный поселок класса Элит» — коттеджный поселок «Нахабино Кантри», компания «ГК Статус». «Лучший проект коттеджного поселка класса Де Люкс» — коттеджный поселок Миллениум, компания «Villagio Estate». «Лучший проект коттеджного поселка класса Elite» — коттеджный поселок «Седьмая миля», компания «NBM-стройсервис». «Лучший проект коттеджного поселка класса бизнес» - коттеджный поселок «Акватория Истры», компания «Миэль - недвижимость». «Лучший завершенный проект» — коттеджный поселок «Ы», корпорация «Миракс Групп». «Лучший девелоперский проект» — коттеджный поселок «Primevill», компания «Жилсервис».

• Продолжилось судебное преследование руководства компании «Ваш финансовый попечитель», являющегося девелопером мегапроекта «Рузская Швейцария». Вслед за арестом в начале года председателя совета директоров компании Василия Бойко, 31 мая по обвинению в мошенничестве были задержаны гендиректор компании Мария Лобода и ее заместитель Олег Чудновский. После подобных событий будущее проекта в Рузском районе выглядит совершенно неопределенным.

• Многие девелоперы отмечают увеличение числа клиентов, предпочитающих оформлять покупку дома, указывая в договоре реальную стоимость загородного объекта. Согласно экспертным оценкам доля подобных сделок составляет 60-70% от общего объема покупок.

• Во втором квартале текущего года были анонсированы 2 крупных проекта, находящиеся вне Московской области. 12 апреля состоялась презентация комплекса «Гагаринлэнд», который будет располагаться в 150 км от Москвы по Минскому шоссе, в Смоленской области у дер. Клушино. Территория проекта - 500 га, значительную часть которой будет занимать инфраструктура: аэроклуб с вертолетной площадкой, теннисные корты, спортивные площадки, фитнес-клуб, кинотеатр, пляжи вокруг озера, площадь которого составляет 14 га, и т.д. Также было объявлено о том, что осенью начнется строительство другого масштабного проекта - курорта «Экомир», который будет расположен в 90 км от Москвы в Калужской области на территории 1,5 тыс. га. В комплексе также планируется создание высокоразвитой инфраструктуры. Здесь будут располагаться развлекательный парк «Мировая этнодеревня», агроту-ристический комплекс, гольф-клуб с полем для профессионалов и двумя полями для начинающих, конно-спортивный комплекс, охотничьи хозяйства и фермы. В «Мировой этнодерев-не» построят не менее 20 гостиничных комплексов, отели и рестораны в национальных традициях разных стран.

Появление подобных проектов подтверждает тенденцию к укрупнению проектов и развития формата дальних дач. Также все очевиднее становится желание застройщиков создавать проекты на основе «якоря», в роли которого чаще всего выступает комплекс инфраструктуры. Покупателю предлагается не просто дом или дача, ему предлагается определенный lifestyle.

• О своих планах относительно строительства коттеджных поселков объявили несколько крупных компаний. Финансово-строительная корпорация «Лидер» объявила о намерении вложить в строительство поселков эконом-класса 100 млн. долларов. Первым проектом должен стать поселок в районе дер. Аксаково по Дмитровскому шоссе на территории 46 га. Компания «Миэль - загородная недвижимость» объявила о намерении вложить 2 млрд. долл. в строительство коттеджных поселков. К 2012 г. компания планирует реализовать 17 поселков. Компания RIGroup, согласно официальному пресс-релизу, намерена освоить участок размером 100 га в районе дер. Котово поНоворижскому шоссе. Планируется строительство экологичного поселка эконом-класса. Промсвязьнедвижимость планирует строительство микрорайона общей площадью 490 тыс. кв. м жилья на участке 126 га в Солнечногорском районе под Зеленоградом. Микрорайон будет застроен малоэтажными и много этажными домами, 150 тыс. кв. м площадей будет выделено под создание инфраструктуры. Начало строительных работ намечено на конец 2008 г.

• В первом полугодии продолжилось активное развитие Киевского шоссе, продемонстрировавшее наибольший рост цен. По уровню спроса направление идет практически вровень с лидерами: Рублево-Успенским и Новорижским шоссе. В рамках коттеджного строительства вторым после традиционно первого Новорижского шоссе стало Калужское направление. Симферопольское шоссе также пользуется большой популяр ность у девелоперов и покупателей (направление занимает 6 место в рейтинге популярности подмосковных направлений). Таким образом, в первом полугодии 2007 г. продолжилось раз витие южных направлений Подмосковья. На эти направления приходится 30% всего предложения, а также 30% всего спроса.

РЫНОК ЗЕМЛИ. ПРЕДЛОЖЕНИЕ

В конце 1 полугодия 2007 г. в структуре предложения на рынке земли лидировали Симферопольское и Новорижское шоссе. Также значительная доля земельных участков приходилась на Дмитровское, Каширское и Киевское направления. Новорижское, Симферопольское и Киевское шоссе обладают хорошей транспортной доступностью и высоким уровнем спроса со стороны как девелоперских компаний, так и со стороны покупателей.

Рынок загородной недвижимости по Симферопольскому шоссе пока не сложился, тем не менее это направление обладает рядом характеристик, привлекательных для коттеджного строительства, что способствует развитию рынка земли по этому направлению. Несмотря на то, что Каширское шоссе пока не пользуется спросом среди покупателей загородной недвижимости, девелоперы уже начали активно скупать земли по этому направлению. Это объясняется высокой пропускной способностью трассы и низким уровнем цен на землю.

На фоне роста предложения по Симферопольскому направлению объем предложения по его южным соседям (Киевскому и Калужскому шоссе) сокращается. И если для Калужского направления подобное положение вещей вполне закономерно и объяснимо, так как рынок загородной недвижимости по этому направлению один из самых развитых, то для Киевского направления подобный спад ранее не был замечен.

Это может объяснятся тем, что рынок по данному направлению вступает в активную фазу своего развития, что подтверждается высоким ростом цен и сравнительно высоким уровнем спроса на объекты недвижимости.

РЫНОК ЗЕМЛИ. СПРОС

В отличие от высокого ценового сегмента, где большая часть спроса приходится на участки по Рублево-Успенскому шоссе по рынку в целом наибольшим спросом пользуется земля по Новорижскому шоссе.

К лидерам по спросу на земельные участки относятся южные направления: Киевское, Калужское, а также Симферопольское шоссе, на них приходится 34,8% от общего числа заявок. Менее четверти заявок приходится на северные и восточные направления Московской области.

Подобный уровень спроса на фоне достаточного количества предложения позволяет прогнозировать дальнейшее развитие рынка земли на юге Подмосковья, а также активное развитие коттеджного строительства в данном районе.

В структуре спроса по площади участка по рынку в целом лидируют участки до 30 соток. При этом структура спроса в различных ценовых сегментах неоднородна. Для высокого ценового сегмента характерна популярность земельных участков более 15 соток (92,4%), при этом на участки более 50 соток приходится более 32% заявок. В сегменте эконом-класса на участки до 15 соток приходится 51,5% заявок, на участки от 50 соток - 3%.

РЫНОК ЗЕМЛИ. ЦЕНЫ

Несмотря на то, что стагнация, наблюдавшаяся на рынке в начале 2007 г., к середине года была преодолена, рынок земли не продемонстрировал значительного удорожания. За второй квартал 2007 г. рост цен составил 6,5%. Традиционно рост цен коснулся лесных участков или участков, расположенных рядом с водоемами. Структура рынка земли по цене практически не претерпела изменений. Как и в случае с рынком коттеджей, наибольшую активность рынок земли демонстрирует по Киевскому шоссе - за второй квартал 2007 г. прирост цен по данному направлению составил 11%. Другие направления показали меньший рост цен.

Необходимо отметить, что по некоторым направлениям произошло снижение цен в зоне ближнего Подмосковья, поскольку цены достигли определенного предела, а спрос не настолько велик, чтобы покрыть имеющееся предложение. Иная ситуация в дальнем Подмосковье, где рост цен за второй квартал 2007 г. составил 20%. Подобный высокий рост цен стал уже традиционным для этой зоны Московской области, однако основу роста составляют участки западной части Подмосковья за 70 км в зоне от Ярославского до Каширского шоссе. Рынок восточных направлений по-прежнему развит слабо, и рост цен на земельные участки здесь минимален.

В III квартале текущего года следует ожидать дальнейшего роста цен на землю, особенно по Киевскому шоссе, в зоне дальнего Подмосковья и соседних областях. Особо стоит выделить районы Иваньковского, Можайского и Озернинского водохранилищ и реки Оки.

• По-прежнему очагом наиболее высокого уровня цен является зона Новорижского - Рублево-Успенского шоссе до 30 км от МКАД (см. карту). Однако, если по Рублево-Успенскому направлению рост цен продолжается, то в зоне Новорижского шоссе произошло их небольшое снижение. Основой отрицательной динамики стало падение цен на участки в зоне до 15 км. Вероятно, это связано с тем, что ранее произошел скачок цен на землю в этом районе, обусловленный ожиданием ввода в эксплуатацию Звенигородского проспекта, который свяжет Новорижское шоссе и центр Москвы. Сейчас же идет процесс корректировки цены. Также небольшое снижение цен наблюдалось по Ленинградскому направлению, по которому рынок был перегрет в связи с новостями, касающимися решения о строительстве дублера Ленинградского шоссе, а также расширения трассы в районе Химок. Также необходимо отметить, что уровень цен на Киевском шоссе еще больше приблизился к уровню цен на Минском направлении.

РЫНОК ЗЕМЛИ. ОСНОВНЫЕ СОБЫТИЯ И ТЕНДЕНЦИИ

• В конце июня 2007 г. президент РФ В.Путин подписал федеральный закон «О внесении изменений в статьи 16 и 19 Водного кодекса Российской Федерации и статью 27 Земельного кодекса Российской Федерации», принятый Госдумой 6 июня 2007 г и одобренный Советом Федерации 13 июня. Эти поправки регулируют процесс оборота водных объектов и земельных участков под ними. Фактически законом вводится запрет на приватизацию земельных участков, на которых находятся пруды или обводненные карьеры, в границах территорий общего пользования.