Обзор первичного рынка загородной недвижимости по Рублево-Успенскому и Новорижскому шоссе, III квартал 2007 года

1. ОСНОВНЫЕ ТЕНДЕНЦИИ РАЗВИТИЯ РЫНКА

· Продолжение переориентации застройки Подмосковья из традиционно сезонной в застройку, предназначенную для круглогодичного проживания.

· Фокусирование как девелоперов, так и покупателей на обеспечение безопасности в поселках и наличию собственной инфраструктуры либо развитой инфраструктуры направления.

· Как следствие, появление на рынке инфраструктурных комплексов. Примером может служить разрабатываемый компанией «Инком» инфраструктурный комплекс «NovaRiga», который объединит порядка 10 поселков, включая «Гринфилд», «Риверсайд», «Шервуд» и «Новорижский».

· Комплексное развитие территории Подмосковья, включающее строительство в рамках одного проекта разноформатного жилья, объектов собственной инфраструктуры, крупных бизнес центров, яхт-клубов и развлекательных центов (пример «Рузская Швейцария»).

· Популярность мегапроектов, реализуемых в рамках одной концепции и генерального плана застройки и представляющих собой целые мини-города («Большое Домодедово», «Рублево-Архангельское», «А101»).

· Использование экологически чистые материалы при новом строительстве (проекты «Эколенд»).

· Популярность участков, расположенных вблизи природных объектов: лесов, озер или рек. С одной стороны, такое соседство обеспечивает максимально комфортное проживание для собственника, а с другой стороны, позволяет девелоперу включить в структуру поселка специфические объекты, которые бы выделяли поселок из ряда похожих на рынке, например, яхт-клуб, конный клуб, гольф-клуб, пансионат («Нахабино Кантри Клаб»). Также отличительной особенностью объекта может являться эксклюзивный ландшафтный дизайн («Остров Барвиха», Millennium Park).

· Развитие проектов загородной недвижимости в рамках единой концепции и единого архитектурного стиля. Наибольшей популярностью пользуется классический стиль. Следует отметить, что зачастую поселки делится на функциональные зоны, которые для дифференциации могут быть выполнены в разных архитектурных стилях.

· Преобладание в структуре предложения домовладений свободной планировки, сдающихся под чистовую отделку.

· Благодаря острой конкуренции на рынок выходит все больше проектов с домами, оснащенными системой «умный дом».

· При условии успешности реализации к существующему поселку пристраивается еще несколько очередей, разработанных под тем же брендом. При этом, для увеличения площади поселка, к крайним участкам предлагается лес в аренду.

· Постепенно насыщаются сегменты класса «элита» и «бизнес», как следствие, в них растет конкуренция. Уже сегодня спросом пользуются наиболее удачные и интересные по своей идеологии проекты.

· Постепенное выделение из общей структуры предложения такого формата недвижимости, как «дальние дачи». Данная тенденция вызвана спросом на подобного рода объекты, обычно расположенные более чем в 100 км от МКАД в экологически чистых районах Подмосковья либо у «большой воды» (например Коноково).

· Строительство разноформатного жилья в рамках одного поселка. Если раньше коттеджная застройка совмещалась с застройкой таунхаусами или дуплексами, то в настоящее время можно говорить о появление в структуре поселков малоэтажных домов, предлагающих квартиры (например, «Новинки», Новорижское шоссе, 18 км от МКАД и «Высокий Берег», Новорижское шоссе, 55 км от МКАД).

· Расширение структуры предложения в рамках одного поселка различными форматами недвижимости. Так, на территории одного поселка могут быть представлены как готовые дома, так участи с подрядом или без подряда. При этом можно говорить о смещение предложения в сторону участков без подряда, как наиболее ликвидных объектов загородной недвижимости.

2. АНАЛИЗ ПРЕДЛОЖЕНИЯ

Структура предложения по Новорижскому и Рублево-Успенскому шоссе выглядит следующим образом:

Основной объем строительства, как и в первом полугодии, сосредоточился по Новорижскому направлению, что обусловлено с одной стороны большей протяженностью данного шоссе, а с другой относительной его новизной по сравнению с Рублево-Успенским.

Увеличение объема строительства также повлияло на увеличение таких показателей, как общая площадь поселков в кв. м и в денежном эквиваленте:

|

Показатель |

1-ое полугодие 2007 года |

3-й квартал 2007 года |

Прирост |

|

Общая площадь строящихся домовладений по Рублево-Успенскому и Новорижкому шоссе, кв.м |

2.834.847 |

4.210.690 |

1.375.843 |

|

Объем предложения в денежном эквиваленте, $ |

11.543.703.523 |

19.490.876.773 |

7.947.173.250 |

По данным компании «Новое Качество»

На рынок вышли в основном средние по размерам поселки бизнес класса, а основной объем строительства сосредоточился в 30-60 км от МАКД, ввиду ограниченного предложения свободных и пригодных для ИЖС земельных участков.

3. АНАЛИЗ СПРОСА

На сегодняшний день спрос на объекты загородной недвижимости сосредоточен по престижному западному направлению в 16-30 км от МКАД.

При этом наиболее интересны для потенциальных покупателей домовладения, обладающие характеристиками бизнес-класса, но по цене класса «эконом».

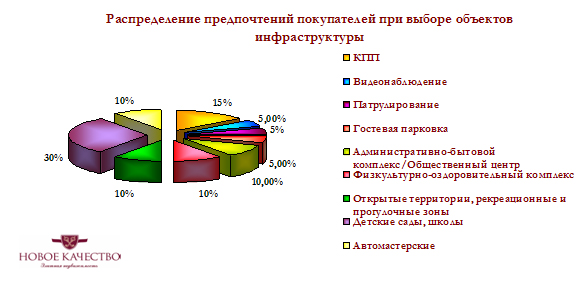

При этом все большее внимание при покупке уделяется таким характеристикам поселков как обеспеченность системой безопасности и наличие как собственных объектов инфраструктуры, так и инфраструктуры направления.

4. АНАЛИЗ ЦЕНОВОЙ СИТУАЦИИ

За 3 квартал 2007 года средняя общая цена домовладения по Рублево-Успенскому и Новорижскому шоссе увеличилась на 5%.

При этом в целом по рынку наблюдались колебания цен как в сторону увеличения, так и в сторону снижения. В основном это было вызвано как осенней активизацией рынка, а именно выходом новых объектов разных ценовых категорий, так и с уходом ряда объектов ввиду их реализации.

Общая стоимость домовладений

|

Показатель |

Минимальная цена за домовладение, $ |

Максимальная цена за домовладение, $ |

Средняя цена за домовладение, $ |

Прирост средней цены за домовладение по сравнению со 2 кварталом 2007 года |

|

По всем поселкам |

203.000 |

8.000.000 |

1.582.489 |

+73.601 |

|

По направлениям | ||||

|

Рублево-Успенское шоссе |

498.400 |

2.784.000 |

1.654.725 |

+133.575 |

|

Новорижское шоссе |

203.000 |

8.000.000 |

1.577.138 |

+49.612 |

|

По удаленности от МКАД | ||||

|

до 15 км от МКАД |

425.000 |

5.500.000 |

1.996.916 |

+70.916 |

|

16 – 30 км от МКАД |

279.000 |

8.000.000 |

2.274.353 |

-161.647 |

|

31 – 60 км от МКАД |

250.000 |

4.000.000 |

959.426 |

+105.426 |

|

61 – 100 км от МКАД |

203.000 |

610.000 |

460.330 |

+42.330 |

По данным компании «Новое Качество»

5. ОСНОВНЫЕ СДЕРЖИВАЮЩИЕ БАРЬЕРЫ РЫНКА

- Влияние земельного рынка. В настоящее время земельный рынок в Подмосковье в основном представлен землями сельскохозяйственного назначения, более половины которых находится в собственности у ограниченного количества компаний.

- Говоря о земельном рынке, также необходимо отметить сложность перевода сельхозземель в земли населенных пунктов, при котором необходимо взаимодействие с государственными структурами. Часть девеловеперов предпочитает избегать таких контактов.

- Несовершенство существующего законодательства, а именно высокая доля вмешательства государства (налоги, резервирование земель).

- Исторически сложившаяся хаотичная застройка Подмосковья. В настоящее время структурировать существующую или найти свободный участок под новую весьма проблематично.

6. ВЫВОДЫ И ПРОГНОЗЫ

Ниже представлен проектируемый объем ввода на рынок коттеджных домовладений по Новорижскому и Рублево-Успенскому шоссе:

|

|

3 кв. 2007г. |

2007г. |

2008г. |

2009г. |

2010г. |

|

Объем ввода, кв.м |

693.827 |

1.178.245 |

451.744 |

1.664.603 |

256.375 |

По данным компании «Новое Качество»

При этом в рамках мегапроектов дополнительно выйдут:

- «Рублево-Архангельское» - 2,7 млн. кв.м (2009-2017 гг.);

- «Остров Истра» - 1,5 млн. кв.м;

- «Плещеево» - 1 млн. кв.м (2011 г.).

По сравнению со 2-м кварталом 2007 года прогнозируемый объем ввода загородного жилья в ближайшие 4 года увеличился на 38% в связи с выходом на рынок новых объектов.

Таким образом, увеличение объема строительства в Подмосковье приведет к росту конкуренции в сегменте загородной недвижимости, а, следовательно, экономически выгодным станет строительство двух принципиально разных форматов загородной недвижимости:

- уникальных по своим характеристикам поселков в экологически благоприятных районах области на большем удалении от Москвы либо расположенных у водных объектов и рассматриваемых в качестве дач

- мегапроектов, совмещающих как объекты инфраструктуры, так и разнообразные форматы недвижимости

Высокая конкуренция на рынке загородной недвижимости ведет к тому, что цены снижаются по переоцененным и непривлекательным поселкам и незначительно растут в удачных проектах. В ближайшие 2-3 года прогнозируется рост цен на уровне 15-20 % в год.