Прогноз развития рынка недвижимости в Москве в конце 2007 – 2008 годах

В 2005-2006 гг. в Москве произошел резкий рост средней стоимости квадратного метра жилья с 1 400 евро в конце 2004 года до 3 250 евро в конце 2006 года. Основной причиной такого роста стал беспрецедентный рост стоимости российского экспорта в 2004-2006 годы. По данным ЦБ РФ объем российского экспорта в стоимостном выражении вырос в эти годы соответственно на 35, 33 и 25 процентов соответственно. На волне роста доходов крупных российских корпораций произошло повышение зарплат и бонусов их верхнего и среднего менеджмента. Приток денег в российскую экономику обеспечил также общий рост уровня доходов российского населения. По данным Росстата расходы российских домохозяйств выросли в 2006 г. на 55% по сравнению с 2004 годом в номинальном исчислении и на 22% - в реальных ценах. Доля группы с доходами более 12 тыс. рублей за это время увеличилась более чем в 2 раза – с 11 до 26% от всего российского населения. Соответственно, выросли доходы широких групп представителей малого и среднего бизнеса, ориентированного на внутренний рынок. Как следствие, по данным Мосстата в 2006 г. доходы наиболее состоятельных 10% москвичей составили в среднем 143 тыс. рублей на члена семьи в месяц.

Естественно, резкое повышение доходов населения вызвало приток средств на московский рынок недвижимости: квартиры сперва покупались для проживания, впоследствии, когда оживление спроса привело к быстрому росту цен, их начали приобретать с целью инвестирования и дальнейшей перепродажи, что еще более подхлестнуло спрос. Еще одним фактором, способствовавшим росту стоимости квадратного метра, стало сокращение предложения: в надежде на рост цен индивидуальные продавцы, риэлторы и застройщики стали «придерживать» квартиры. Так, по данным www.realprice.ru в апреле 2006 г. число предложений, выставленных на рынок, составило 62% от уровня октября 2004 года, и еще значительней сократился фактический объем сделок с недвижимостью.

К концу 2006 г. средняя цена московского «квадрата» поднялась на уровень, совершенно не сопоставимый с доходами большинства потенциальных покупателей жилья – около 3 250 евро за 1 кв. метр. Так, в январе 2007 г. месячного дохода средней московской семьи хватило бы только на 0,5 кв. м московского жилья, а копить на новую квартиру при таком доходе пришлось бы не менее 5 лет, не расходуя ни копейки ни на что другое. В связи с этим резко сократился платежеспособный спрос на недвижимость и рынок вошел в полосу стагнации. В течение года средняя цена 1 кв. м в Москве заметно снизилась, достигнув в сентябре значения в 2 800 евро (падение по сравнению с «пиковыми» ценами на 15%). И сегодня перед операторами рынка недвижимости и жителями города встает вопрос: а что будет дальше с ценами на московское жилье? Для ответа на этот вопрос необходимо определиться, что же влияет на его стоимость. К числу влияющих факторов относятся:

1. Ввод в строй нового жилья в Москве и ближайшем Подмосковье (которое по факту является частью Москвы),

2. Платежеспособный спрос на жилье со стороны жителей Москвы и ближайшего Подмосковья,

3. Миграция платежеспособного населения из провинции в Москву, поддерживающая спрос на московское жилье.

Правительство Москвы заявляет о больших объемах введенного жилья (4,6 млн. кв. м в 2005 году, 4,8 млн. в 2006 г.), а также широких планах жилищного строительства – не менее 5 млн. кв. м в год в ближайшие несколько лет. При этом надо учитывать, что в Подмосковье, которое в определенном смысле можно рассматривать как нижний ценовой сегмент московского рынка недвижимости, в 2006 г. было построено 6,4 млн. кв. м жилья (причем большая часть из него приходится на ближнее Подмосковье). Высокие темпы строительства жилья сохранились и в 1 полугодии 2007 г. – 2,4 млн. кв. м в Москве и 2,3 млн. в Подмосковье, причем здесь темпы ввода жилья выросли на 41%. Около половины нового московского жилья уходит на социальные программы, что сокращает объем предложения на рынке. С другой стороны, на рынок поступает часть жилья, высвобождающегося из-за смертности московского населения. С учетом этих обстоятельств мы считаем, что на московский рынок жилья в ближайшие годы будет поступать не менее 3 млн. кв. м новостроек и около 4 млн. кв. м – на рынке ближнего Подмосковья. «Поглощение» 3 млн. кв. м свободного жилья потребует совершения не менее 100 тыс. сделок с недвижимостью – такое число семей москвичей и мигрантов из других регионов может удовлетворить свою потребность в улучшении жилищных условий за счет нового строительства и высвобождения квартир. Однако по данным Федеральной регистрационной службы по Москве в 2006 г. было зарегистрировано только 75,5 тыс. сделок. А в нынешнем году, если сегодняшние показатели сохранятся, будет совершено немногим более 70 тыс. сделок с недвижимостью. Это говорит о том, что на рынке сохраняется «навес» нераспроданного жилья, который в ближайшие месяцы или годы будет давить на него, способствуя снижению цен. Можно говорить о том, что уже сейчас на рынке имеется запас нераспроданного жилья, достаточный для удовлетворения спроса в течение года или более (при его сохранении на нынешнем уровне) без дополнительного строительства.

Если говорить о платежеспособном спросе на недвижимость, то, согласно исследованиям Росгосстраха, в Москве сохраняется значительная доля населения, желающего улучшить жилищные условия – 47% от общего числа жителей. С другой стороны, нынешний уровень цен представляется неприемлемым для 92% москвичей, в связи с чем интерес к московской недвижимости носит в основном «умозрительный», отвлеченный характер – лишь незначительное число из тех, кто в принципе хотел бы приобрести жилье, ясно представляет себе объем необходимых для этого средств и конкретные сроки покупки недвижимости. В сумме эта группа не превышает 15% московских семей.

При нынешнем уровне цен на московское жилье средний бюджет на улучшение жилищных условий должен составлять не менее 80 тыс. евро (с учетом продажи старой квартиры при покупке новой) при том, что новое жилье не относится к наиболее изношенному и поэтому самому дешевому «трущобному» сегменту. Это заметно меньше, чем необходимые расходы на улучшение жилищных условий в начале года, которые составляли тогда немногим менее 100 тыс. долларов. С другой стороны, последние исследования подтверждают наш вывод о том, что население по-прежнему не готово тратить на приобретение недвижимости более 2 своих годовых доходов, а в верхнем имущественном сегменте, который, собственно, и остался сегодня на рынке, расходы на улучшение жилищных условий не превышают одного годового дохода семьи. Соответственно, семья, способная приобрести московскую квартиру, должна иметь доход не ниже 1,2-1,6 тыс. евро или 43-53 тыс. рублей на члена семьи в месяц.

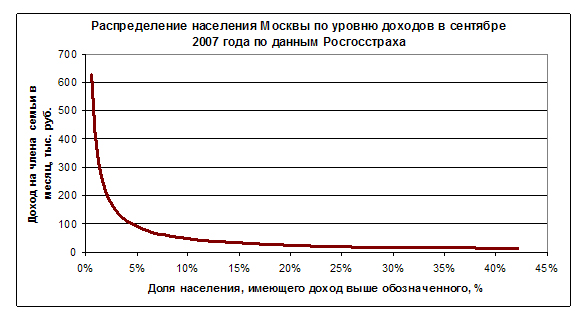

Исследования Росгосстраха показывают, что распределение московского населения по уровню дохода выглядит следующим образом.

Расчеты показывают, что доход более 43 тыс. рублей на члена семьи в месяц на сегодня имеют 11% семей из Москвы и ближнего Подмосковья. С учетом средних темпов обновления жилья для этой группы населения (в среднем они живут в одной квартире не менее 10 лет), данный имущественный сегмент способен «поглотить» с рынка при нынешнем уровне цен не более 65%-70% валового предложения. Это совершенно недостаточно для балансирования московского рынка недвижимости и неизбежно будет способствовать накоплению нераспроданного жилья. С другой стороны, сегодняшняя ситуация значительно лучше той, что сложилась в начале 2007 года – тогда платежеспособный спрос был достаточен для поглощения только половины предложения. Для балансирования спроса и предложения необходимо дальнейшее снижение средней стоимости московского квадратного метра не менее, чем на 10-15% или адекватное повышение доходов населения. За счет снижения стоимости жилья и роста доходов населения в течение 2007 года разрыв между фактической ценой и теми показателями, которые обеспечивают балансирование спроса и предложения, заметно сократился – в начале года он составлял 40%.

Как представляется, трудовые мигранты из других регионов вряд ли смогут поддержать рост московского рынка недвижимости. Дело в том, что даже низкокачественное изношенное жилье (т.н. «плохая панель») сегодня на московском рынке сильно переоценено и стоит в среднем, по данным www.irn.ru, около 2 600 евро за 1 кв. м. Таким образом, даже приобретение малогабаритной квартиры в Москве потребует не менее 80 тыс. евро, что делает московское жилье практически недоступным для этой группы. Альтернативой ему становится более дешевая недвижимость в Подмосковье или наем московских квартир.

Ужесточение требований к заемщикам в связи с кризисом на рынке ипотечных ценных бумаг в США также не облегчает доступ к московской недвижимости. Впрочем, и до того, как он начался, ипотека не играла большой роли на рынке: в первой половине 2007 г. выдача ипотечных кредитов по данным ЦБ РФ в Москве составила около 25 млрд. рублей, тогда как за то же время на приобретение московской недвижимости было потрачено 60-80 млрд. рублей. Таким образом, по-прежнему основным источником средств для приобретения недвижимости остаются накопления россиян или альтернативные каналы заимствования. Ипотечное кредитование тормозят высокие кредитные ставки и сопутствующие расходы, а также неготовность населения брать на себя долгосрочные обязательства в условиях неопределенности экономической ситуации.

Выше уже отмечалось, что взлет цен на жилье в 2005-2006 гг. был связан со значительным увеличением выручки от продажи экспортных российских товаров и последовавшим за этим быстрым ростом доходов верхней части среднего класса. Однако сейчас на рынке ситуация другая. По состоянию на август текущего года стоимость российского экспорта выросла всего на 9% по отношению к августу 2006 года в долларовом исчислении. Однако с учетом падения курса доллара в реальном исчислении объем экспорта вырос всего на 4%. Кризисные тенденции, наблюдающиеся на мировом финансовом рынке, скорее всего, приведут к сокращению спроса на российские экспортные товары, и, как следствие, сокращению темпов роста доходов верхней части среднего класса. Таким образом, с этой стороны не следует ждать поддержки оживления спроса на московскую недвижимость.

В последние год-два в российских регионах происходит заметное и быстрое повышение качества жизни. Особенно это заметно в российских городах-миллионниках, где строится вся необходимая инфраструктура для удовлетворения потребностей населения с высоким уровнем доходов. Сюда относится жилье бизнес-класса, современные торговые центры, в которых представлены наиболее известные российские и международные бренды, фитнес - центры, гостиницы и т.п. Повышение качества жизни в регионах значительно снижает привлекательность миграции состоятельных провинциалов в Москву, тем более, что качество жизни в Москве расценивается как весьма низкое. Так, по данным рейтинга британского журнала The Economist, рейтинг качества жизни в Москве составляет 54 (Нью-Йорк принят за 100 баллов). Соседями Москвы по списку являются Триполи (Ливия), Манагуа (Никарагуа), Вьентьян (Лаос) и Котоноу (Бенин). Москва считается городом перегруженным, дорогим, опасным и сложным для проживания. В большой степени такое положение дел толкает региональные бизнес-круги к приобретению недвижимости в своих городах, поближе к собственному бизнесу, или за границей (в странах Западной Европы или возле Адриатического моря), где в ряде случаев она существенно дешевле, чем в Москве.

Ранее приобретение квартиры в Москве было часто связано с обучением детей в московских ВУЗах. Однако сегодня, очевидно, высшее образование в России и в частности – в Москве, переживает глубокий кризис. Так, согласно рейтингу Шанхайского института высшего образования Московский университет, лучший в России, занимает 76-е место в мире и 23-е место в Европе. (в 2006 г. МГУ занимал 70-е место в мире в подобном рейтинге). При этом целый ряд европейских провинциальных университетов опережают МГУ по качеству образования, а стоимость образования в Москве постоянно растет. Очевидно, что при сохранении подобного положения дел обучение детей в Европе и Америке станет более привлекательным для российских состоятельных граждан, что также заметно снизит привлекательность московской недвижимости.

Аналогичная ситуация складывается и на рынке медицинских услуг – в Москве они дороги и низкого качества.

Важной проблемой российской экономики остается нехватка квалифицированных трудовых ресурсов, поэтому в условиях развития регионального бизнеса миграция специалистов в Москву сократится – развитие инфраструктуры современного бизнеса в крупных и средних российских городах, как представляется, заметно уменьшит трудовую миграцию в Москву в ближайшие годы. Сокращение миграции в Москву неизбежно будет способствовать «охлаждению» московского рынка жилья.

Вывод: московский рынок недвижимости сегодня ближе к балансированию спроса и предложения, чем в начале года. В то же время достижение баланса потребует дальнейшего снижения цен на фоне роста реальных доходов населения. Можно предполагать, что возобновление роста цен на московское жилье начнется не раньше весны – лета 2007 года, когда растущие доходы москвичей смогут поддержать цены на недвижимость. В более длительной перспективе московский рынок недвижимости, как представляется, ожидает заметное охлаждение за счет роста региональных центров, становящихся более привлекательными для проживания.