Жизнь после бума на Европейском рынке недвижимости

Согласно новому докладу международных консультантов в области недвижимости компании Cushman & Wakefield, который будет опубликован в этом месяце, «в Европе в третьем квартале 2007 года на рынке коммерческой недвижимости было совершено сделок на сумму 62,8 млрд. евро, что на 23% больше по сравнению с тем же периодом 2006 года».

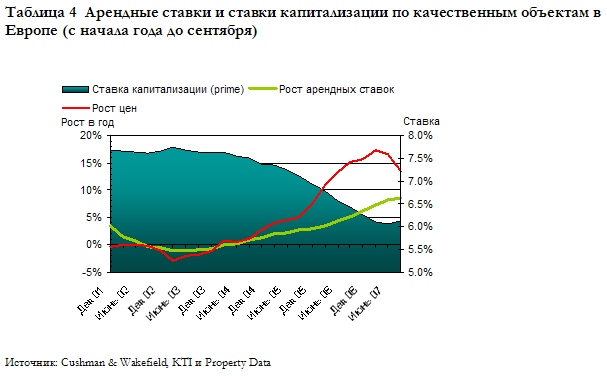

Тем не менее, в докладе содержится предупреждение, что, несмотря на повышенную активность и рост спроса со стороны арендаторов, впервые с 2003 года наблюдается рост ставок капитализации. В 2008 году ожидается замедление инвестиционной деятельности.

В результате высоких показателей инвестиционной деятельности до настоящего момента, Cushman & Wakefield ожидает, что 2007 год станет очередным рекордным годом и прогнозирует, что объем инвестиций составит 235-240 млрд. евро (236 млрд. евро в 2006 году).

По словам руководителя отдела исследований в Европе, Cushman & Wakefield прокомментировал Дэвида Хатчингса: «Большая часть этой суммы была инвестирована в первые семь месяцев этого года. Хотя в третьем квартале по-прежнему наблюдалась определенная активность как бы по инерции, заключение новых сделок свелось на нет к концу августа - началу сентября».

Cushman & Wakefield ожидает, что показатели четвертого квартала 2007 года будут существенно ниже, прогнозируемый общий объем сделок составит 54-58 млн. долларов, что на 8-10% меньше средних показателей за предыдущие три квартала года и на 30-35% ниже рекордных показателей четвертого квартала 2006 года.

«Кризис ликвидности явно сказывается на объемах и суммах сделок», сообщим руководитель отдела международных рынков капитала, Cushman & Wakefield Майкл Раддок. «Некоторые области рынков капитала стали недоступны для бизнеса и в условиях ценовой неопределенности, активность по сделкам приостановилась в августе, некоторые сделки пересматривались, а более масштабные сделки откладывались. Несмотря на это, важно отметить, что кризис повлиял не на весь рынок в равной степени. За пределами Великобритании многие страны Европы продолжают выказывать здоровые признаки развития. Здесь инвесторы по-прежнему активны и имеют больший выбор недвижимости, чем раньше. Тем не менее, неоспоримо то, что покупатели по-иному смотрят на размеры сделок и их качество. Требования инвесторов возросли и только самые лучшие объекты смогут быть реализованы на том же ценовом уровне, которые были привычными еще в этом году».

В Европе ставки в третьем квартале выросли впервые с начала 2003 года, в частности, ставка капитализации офисной недвижимости возросла в среднем на 0,13% при росте западноевропейского рынка на 0,2%. На страны ЦВЕ такая тенденция не распространяется. В этих странах ставки стабильны либо снижаются, по мере того как продолжающийся сильный спрос и ограниченное предложение качественных площадей толкает цены вверх.

В преддверии 2008 года условия остаются более благоприятными для покупателей, нежели продавцов. Тем не менее, в покупателях нет недостатка, поскольку многие инвесторы понимают, что существующие в настоящий момент условия рынка дают возможность совершить выгодную сделку, что может не повториться еще долгое время.

Ожидается, что начало года может быть достаточно нестабильным и возможно продолжение роста ставки капитализации. «Ставки должны расти на этой стадии рыночного цикла», - добавил Раддок. «Ожидаемый рост арендных ставок, который способствовал снижению ставок капитализации, становится реальностью на все большем количестве рынков. Более того, учитывая опасения инвесторов, нельзя не допускать возможности резкого роста ставок - ситуация, которая реально может возникнуть, особенно, если экономика начнет сбавлять темп».

Изучая тенденции активности на рынке, иностранные инвесторы по-прежнему преобладают на многих европейских рынках. Их доля на рынке в этом году в среднем 57% по сравнению с 44% в 2006.

«Высокий спрос наблюдается среди целого спектра покупателей», - сообщает Раддок. «В частности, можно отметить покупателей, нацеленных на долгосрочные вложения капитала и инвесторов с Ближнего Востока, Австралии и Северной Америки. Присутствие немецких инвесторов все более ощутимо и ожидается, что британский рынок останется для них по-прежнему привлекательным».

Объемы сделок в Великобритании снизились по сравнению с предыдущим кварталом, но на других сильные рынках региона – Германии и Франции – эти объемы увеличились за первые девять месяцев 2007 года, соответственно, на 24% и 21%. На рынках других западных стран также наблюдалась покупательская активность, которая подкрепила интерес инвесторов к развитым рынкам, менее подверженным риску. В то же время рынки развивающихся стран продолжали показывать хороший уровень роста, так как некоторые инвесторы ищут возможности получения большей прибыли.

В Центральной Европе объем сделок вырос на 15%, а в Восточной Европе рост составил более 50% за первые 3 квартала 2007 года, где основной тон задают Турция, Румыния, Болгария и Украина. Ожидается, что эта тенденция продолжится и в 2008 году, тем более в условиях более приемлемого уровня цен в России для иностранных инвесторов.

Сектор офисной недвижимости извлек наибольшую выгоду от недавней инвестиционной активности. Тут объемы сделок возросли более чем на 40% за первые 9 месяцев текущего года до 100 млрд. евро. Доля инвестиционной активности в данном секторе возросла с 50% в 2006 году до 55% за первые три квартала 2007 года. Сектор торговой недвижимости показал совсем другую картину. В этом секторе объем сделок возрос на 8%, но доля сектора на рынке упала почти на 28% до уровня менее 25%.

«Интересно будет посмотреть на результаты последнего квартала, которые, скорее всего, окажутся неоднозначными», размышляет Хатчингс. «Тем не менее, самыми показательными будут цифры за первый и второй кварталы будущего года. Направление рынка недвижимости будет сложно предсказать пока ситуация в экономике не прояснится. Несмотря на это, мы по-прежнему верим, что условия, существующие на рынке в настоящий момент, внесут корректировку в уровень цен и в отношение к рискам. Такую корректировку следовало ожидать, и она не является признаком обратного движения цен. Тем не менее, еще некоторое время будет существовать риск неблагоприятных воздействий».