Обзор коммерческой недвижимости в Москве, 2007 год

ЭКОНОМИЧЕСКИЕ ТЕНДЕНЦИИ

В течение 2007 года темпы экономического роста оставались на высоком уровне. В целом за 2007 год прирост ВВП, по первой оценке Росстата, достиг 8,1% (против 7,4% в 2006 году). Это ниже, чем в Китае (11,4%), сопоставимо с показателями Индии (8,5%), но превосходит Бразилию (5,3%), а также существенно выше, чем в США (2,2%) или основных европейских странах (2-3%). Увеличение темпов экономического роста обеспечивалось ускорением потребительского и инвестиционного спроса.

Потребительский бум поддерживался быстрым ростом заработной платы (16,2% в реальном исчислении), который дополнительно стимулировался предвыборными индексациями для работников бюджетной сферы, а также дальнейшим расширением потребительского кредитования (40% в реальном исчислении). В результате расходы домохозяйств выросли в 2007 г. на 13,1%, что на 1,8 п.п. больше, чем было в 2006 г.

Инвестиционный бум также стал более мощным: прирост валового накопления основного капитала составил 20,8% (плюс 3,3 п.п. по отношению к темпам предыдущего года). Он поддерживался ростом прибыли (4,8% за январь-ноябрь в реальном исчислении, 38% в долларах) и опять-таки наращиванием кредитования (объем кредитов реальному сектору на срок более года увеличился на 61% в реальном и на 112% - в долларовом выражении).

Чистый приток иностранного капитала в частный сектор вырос почти в два раза -до 82 млрд. долларов. И даже во втором полугодии, когда кризисные явления поразили мировые финансовые рынки, приток иностранного капитала в итоге лишь немного замедлился, но не приостановился совсем. В результате объем валютных резервов вырос за год на 169 млрд. долларов (причем за сентябрь-декабрь - на 57 млрд. долларов), объем Стабилизационного фонда - на 68 млрд. долларов за год, из которых на 24 млрд. долларов - за последние четыре месяца.

В 2007 г. был впервые превышен уровень ВВП 1989 года. За 18 лет, ВВП России сначала падал (к 1998 году он сократился на 44%), потом - девять лет рос (на 83% по отношению к минимальной точке). Одним из показателей наступившей стабильности является ведущаяся разработка стратегии долгосрочного социально-экономического развития страны до 2025 года, что еще несколько лет назад было трудно себе представить.

Даже вырвавшуюся из-под контроля инфляцию (в 2007 году индекс потребительских цен вырос на 11,9%, что выше, чем за последние три года), можно объяснить либо внешними причинами (рост мировых цен на продовольствие), либо необходимостью поддерживать высокие темпы экономического роста (рост денежной массы в обращении).

Текущие относительно благоприятные макроэкономические показатели продолжают соседствовать с хроническими диспропорциями российской экономики.

Темпы роста физических объемов импорта товаров и услуг (30,4%) превысили темпы роста производства отечественной продукции на внутренний рынок (3,4%) в девять раз (в 2005-2006 гг. такое превышение составляло «всего» 3-4 раза).

По данным Центра развития, разрыв между темпами роста реальной заработной платы и производительности труда вырос в 2007 году до 10,6 п.п. против 6,3 п.п. в 2006 г.

Налицо ограниченность внутренних финансовых ресурсов при растущем спросе на кредит со стороны отечественных заемщиков. При хороших показателях банковской системы в целом, значительная часть банков (особенно второго-третьего эшелонов) в условиях нестабильной ситуации на мировых финансовых рынках имеет явные проблемы с привлечением финансирования и ликвидностью.

В целом текущая модель экономического роста, основанная на расширении внутреннего спроса за счет положительного сальдо торгового баланса и притока иностранного капитала, остается восприимчивой к «внешним шокам».

И если в настоящее время «подушка безопасности» (высокие мировые цены на основные товары российского экспорта) обеспечивает защиту российской экономики от возможных последствий рецессии мировой экономики, то в среднесрочной перспективе устойчивое развитие страны невозможно без изменения количественных и качественных характеристик инвестиционной активности.

В условиях нестабильности на финансовых рынках коммерческая недвижимость имеет хорошие шансы стать «тихой гаванью» для консервативных инвестиций. Фундаментальные соотношения спроса и предложения на рынке офисной, торговой и складской недвижимости России продолжают благоприятствовать высоким темпам развития соответствующих сегментов.

Со стороны предложения существуют, по меньшей мере, несколько факторов, которые могут привести к новому витку цен на рынке коммерческой недвижимости. Так, произошедший рост ставок по кредиту в среднем на 1,0 - 1,5 п.п. усложняет возможности привлечения внешнего финансирования, что может привести к замораживанию целого ряда заявленных проектов. К повышающим факторам относятся также продолжающиеся рост стоимости строительства и цен на подключение к инженерным сетям.

При этом мы не ожидаем дальнейшего снижения ставок капитализации в 2008 году - арендные ставки и цены продаж будут расти примерно одинаковыми темпами.

РЫНОК ОФИСНЫХ ПЛОЩАДЕЙ

Рынок продолжает сохранять высокие темпы роста. Увеличение объемов строительства соседствует с расширением потребительского и инвестиционного спроса.

Дефицит качественных офисных площадей будет сохраняться как минимум до 2011 года.

ПРЕДЛОЖЕНИЕ

В 2007 году объемы строительства офисных площадей выросли. Несмотря на то, что часть бизнес-центров, заявленных к вводу в 2007 году, не была сдана в заявленные сроки, общий объем введенных в эксплуатацию качественных офисных помещений составил около 1400 тыс. кв. м, что превысило показатели 2006 года на 40%.

В соответствии с уточненными данными общий объем предложения офисов международного качества на 1 января 2008 года составил 7,9 млн. кв. м.

Таким образом, благодаря увеличению объемов строительства на протяжении последних пяти лет прирост объема предложения находится на уровне 20 - 24% в год.

При этом, доля вновь построенных бизнес-центров «А» класса (52%) превысила долю бизнес-центров класса «В» (48%).

Среди построенных в 2007 году бизнес-центров «А» класса можно выделить такие объекты, как торгово-офисный центр «Lotte Plaza», открытие которого состоялось в сентябре, 1-я очередь бизнес-парка «Химки», офисный комплекс «Серебряный город».

Доля офисов класса «А» и «В» составляет 26% от общей площади помещений учрежденческого типа, зарегистрированных МосГорБТИ. Это говорит о наличии существенных резервов для роста офисного рынка Москвы за счет вовлечения в хозяйственный оборот низкокачественных административных площадей. Наиболее значимые объекты, введенные в эксплуатацию в 2007 году, приведены в следующей таблице.

2007 год ознаменовался выходом на рынок качественных бизнес-центров в Подмосковье. Так, например, в июле 2007 года открылся первый бизнес-центр сети «RIGroup Plaza» в Клину, а в сентябре -второй бизнес-центр этой сети открылся в Серпухове. Некоторые подмосковные бизнес-центры, открытые в 2007 году, приведены в следующей таблице.

В 2008 году ожидается ввод в эксплуатацию порядка 1,9 млн. кв. Некоторые объекты 2008 года приведены в следующей таблице.

СПРОС

На протяжении 2007 года спрос на офисные площади оставался высоким. Чистый объем поглощения за год составил порядка 1,3 млн. кв. м. Уровень вакантных площадей, хотя и немного подрос в 4 квартале 2007 года за счет ввода в эксплуатацию большого количества бизнес-центров, остается на низком уровне (не более 5,0 - 5,5%).

О высоком уровне спроса, свидетельствует и большая доля предварительных договоров аренды площадей в строящихся бизнес-центрах. Наиболее крупные сделки по аренде офисных площадей в 2007 году были совершены в отношении объектов, еще не сданных в эксплуатацию. Большинство офисных центров полностью сдаются в аренду еще до ввода в эксплуатацию. Некоторые наиболее известные сделки 2007 года приведены в следующей таблицей.

По местоположению среди потенциальных арендаторов традиционно пользуются офисы, расположенные в Центральном административном округе.

Офисы площадью от 100 до 250 кв. м пользуются наибольшим спросом, как среди желающих арендовать помещение, так и среди желающих приобрести офис в собственность.

Чем больше запрашиваемая площадь, тем больше желание приобрести соответствующие помещения в собственность. Так площади от 1500 кв. м были готовы арендовать 4% всех обратившихся в компанию «МИЭЛЬ-Коммерческая недвижимость» компаний, купить - 15%.

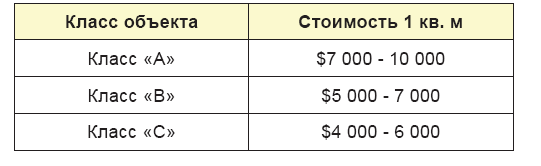

АРЕНДНЫЕ СТАВКИ, ЦЕНЫ ПРОДАЖ

В 2007 году рост арендных ставок на все типы офисных помещений продолжился. По сравнению с 2006 годом средняя арендная ставка на офисы класса «А» выросла на 9%, на офисы класса «В» - на 18%. В наибольшей степени арендные ставки выросли на площади административных зданий класса «С» - примерно 35%.

Максимальная арендная ставка на офисы класса «А» выросла за год на 14% и достигла значения в $2500/кв. м в год. При этом, безусловно, средний уровень ставок на офисы класса «А» находится существенно ниже и составляет порядка 950 долл./кв. м в год (без НДС и операционных расходов).

Продолжился рост арендных ставок на автономные офисы (встроено-пристроенные помещения). По сравнению с 2006 годом, арендные ставки на этот тип офисной недвижимости выросли в среднем на 15,5%.

Высокий спрос на офисные площади подталкивал вверх и цены продаж. Средняя стоимость офисных площадей по итогам 2007 года составила:

За 2007 год средняя стоимость офисных площадей выросла на 18,3%. С учетом падения курса доллара темп реального прироста составил 8,1%. В наибольшей степени (21% в реальном выражении) выросла цена качественных офисных площадей.

При этом реальные инвестиционные сделки остаются единичными. В условиях продолжающегося роста цен оптимальной стратегией владельцев является «держать» соответствующие активы.

ОСНОВНЫЕ ТЕНДЕНЦИИ

Ограничение строительства в центре Москвы. Московское правительство ограничивает строительство офисных площадей в центре Москвы, что делает дальнейший рост арендных ставок и цен на помещения в построенных и строящихся бизнес-центрах практически неизбежным.

Децентрализация офисного рынка. Интерес для девелоперов представляют территории, расположенные в районе строящегося четвертого транспортного кольца, Звенигородского проспекта, а также территории возле крупных транспортных узлов (аэропорт Домодедово, аэропорт Внуково).

Активное освоение Подмосковья. Помимо возведения бизнес-парков в непосредственной близости от МКАД, продолжится строительство офисов в районных центрах и городах-спутниках Москвы. Так например, в этом году были открыты два бизнес-центра сети «RIGroup Plaza» в Клину и Серпухове, в настоящее время ведется строительство офисного центра этой же сети в подмосковных Мытищах.

Реорганизация и застройка производственных территорий. В связи с дефицитом площадок под строительство офисных центров эта тенденция сохранится и в 2008 году. Так, например, компания CMI Development планирует построить на территории завода «Московский подшипник» бизнес-парк «Галилей», Midland Development строит офисный центр «Южный порт» на месте бумажной фабрики «Восход», компания «Итера» объявила о планах по застройке территории Автокомбината №3.

Отказ от доллара. Неуверенная динамика курса доллара совместно с вновь введенными законодательными требованиями (требование указывать в рекламе стоимостные показатели товаров и иных объектов рекламирования в рублях) приводит к уменьшению практики фиксации арендных ставок и цен продажи в долларах. Все большее распространение получают рубль и частично евро.

РЫНОК ТОРГОВЫХ ПОМЕЩЕНИЙ

В 2007 году рост розничной торговли ускорился - прирост оборота розничной торговли относительно 2006 года составил 15,2% (в 2006 году -13,9%).

На долю потребительских расходов населения (оборот розничной торговли и платные услуги населению) приходится более 70 процентов всех денежных расходов среднестатистического россиянина. При высоких темпах роста рынок розничной торговли остается ненасыщенным, на что указывает, например, более высокая, чем в развитых странах мира доля расходов домашних хозяйств на продукты питания в России.

Особенностью 2007 года является замедление продажи товаров на розничных рынках. По данным Минэкономразвития РФ, объем продажи товаров на розничных рынках составил в 2007 году 89,5% к уровню 2006 года, доля рынков в обороте розничной торговли снизилась до 15,3% против 19,7% в 2006 году.

По оценкам, сегодня торговые сети формируют около 15-20% объемов продаж, в некоторых городах эта доля доходит до 50 процентов. Тогда как в развитых странах этот показатель колеблется от 50 до 95 процентов.

В ближайшие несколько лет рост доли современных форматов наряду с ростом оборота розничной торговли будут основными факторами, определяющими динамику рынка торговой недвижимости в России.

ПРЕДЛОЖЕНИЕ

На 1 января 2008 года площадь помещений торгового назначения составила 7 млн. 453 тыс. кв. м площадей, практически равномерно распределенных по всей территории Москвы.

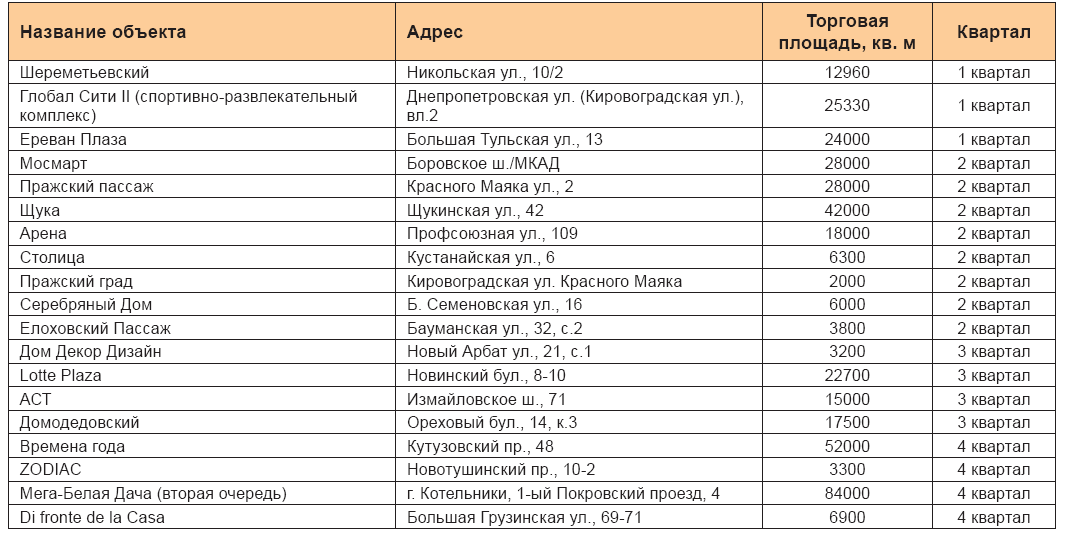

За 2007 год несколько возросла доля торговых площадей, расположенных в Центральном, Западном и Юго-восточном административных округах, в связи с открытием таких крупных торговых центров как «Шереметьевский», «Lotte Plaza», «Времена года» и второй очереди «Мега-Белая Дача».

В 2007 году было введено в эксплуатацию 19 торговых центров. Прирост торговых площадей составил 401 тыс. кв. м.

Широкое распространение получила тенденция к переносу сроков сдачи объектов. За год было введено 51% от заявленного объема торговых площадей. Вероятно, это связано с увеличением масштабности строительства новыхобъектов, а также сжеланиемдевелоперов еще на ранних стадиях строительства заявить о своих проектах на рынке, что позволяет им привлечь к себе больше внимания со стороны потенциальных арендаторов и покупателей.

В 2007 году было перенесено открытие следующих крупных торговых центров: «Семеновский» (2 очередь), «Фили», «ZIG-ZAG», «РИО-Гранде», «Аэробус». Общий объем торговых площадей в торговых центрах на 1 января 2008 года составил 2 278 тыс. кв. м. К концу 2008 года эта цифры может достичь 3 571 тыс. кв. м, что составляет 329 кв. м на 1000 жителей города.

Таким образом, несмотря на увеличение объемов строительства современных торговых площадей показатели обеспеченности торговыми площадями в торговых центров останутся ниже среднеевропейских показателей (400 - 600 кв. м на 1000 жителей) и существенно ниже уровня США (1200 - 1500 кв. м).

На 2008 год планируется ввод 43 торговых центров, торговая площадь которых составит порядка 1,3 млн. кв. м. Однако, учитываю масштабы запланированных объектов и их ранее анонсирование, к началу 2009 года предположительно будет введено не более 900 тыс. кв. м.

Список некоторых торговых центров планируемых к вводу в 2008 году приведен в следующей таблице.

СПРО

СПРОС

Спрос на торговую недвижимость продолжает расти. Российский рынок один из наиболее привлекательных для развития торговли в Европе. Развитие розничных сетей, выход на российский рынок зарубежных игроков дает уверенность в том, что уменьшение спроса на торговые площади в ближайший год маловероятно.

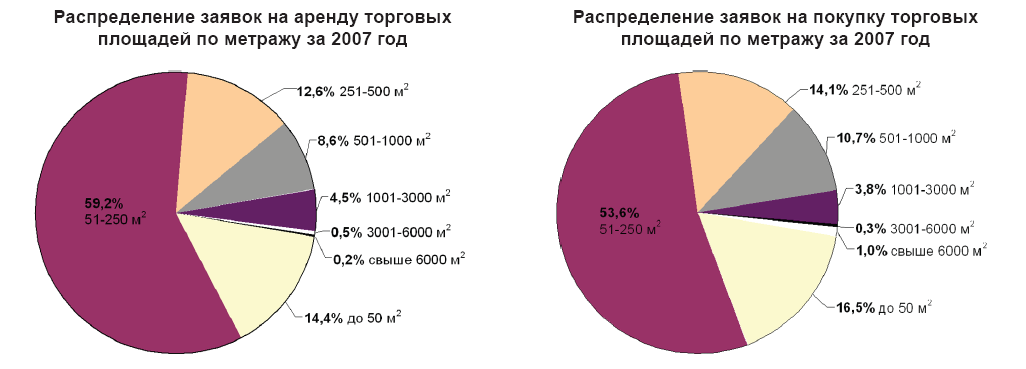

В 2007 году территориальное распределение спроса на аренду и покупку торговых площадей было не выраженным. Торговые компании готовы арендовать подходящие площади при наличии покупательского потока или привлекательной концепции объекта.

В 2007 году сохранялась тенденция к заполнению площадей концептуальных торговых центров задолго до их открытия. Наибольшим спросом пользовались площади 51 - 250 кв. м.

АРЕНДНЫЕ СТАВКИ

По сравнению с 2006 годом темпы прироста арендных ставок снизились. За 2007 год средние арендные ставки по всем типам торговых площадей выросли на 10,6%. Сохранился высокий спрос на помещения автономных магазинов, где средние ставки составляли 800 - 850 долл./кв. м в год.

В наибольшей степени выросли средние ставки на площади в торговых центрах - темп их прироста за 2007 год составил 21,1% (10,7% в реальном выражении). По торговым центрам средние арендные ставки находились в диапазоне 780 - 830 долл./кв. м в год.

Более низкий уровень ставок по торговым центрам обуславливается ценовой политикой для различных типов арендаторов (пониженными ставками для якорных и мини-якорных арендаторов), влиянием сезонных скидок, архитектурно-планировочных решений центра.

РЫНОК ПРОДАЖ ТОРГОВЫХ ПЛОЩАДЕЙ

При огромном интересе институциональных инвесторов к рынку торговых центров, количество сделок значительно увеличилось бы в случае, если существующие владельцы были готовы к продаже своих объектов. В 2007 году было объявлено о нескольких крупных сделках.

За 2007 год средние цены продаж торговых площадей по городу Москве выросли на 22,2%. С учетом падения курса доллара прирост цен составил 11,7%. При этом в наибольшей степени выросла стоимость площадей в торговых центрах (35,8% в реальном выражении).

В целом торговый сектор сохраняет свою привлекательность на рынке недвижимости для инвесторов и арендаторов.

ОСНОВНЫЕ ТЕНДЕНЦИИ

Тенденция к укрупнению форматов торговых объектов. Усиление конкуренции вынуждает девелоперов строить все более масштабные торговые объекты. Площадь крупных универсальных торговых центров в среднем за год увеличивается на 7 - 10 тыс. кв. м. Если в 2005 году средняя арендуемая площадь торгового центра составляла 11 тыс. кв. м, то заявленные к вводу в 2008 году торговые объекты будут иметь среднюю арендопригодную площадь порядка 30 тыс. кв. м. Торговые центры, обладающие меньшими площадями, позиционируются как специализированные на одной группе товаров.

Появление новых форматов торговой недвижимости. В стремлении привлечь внимание покупателей девелоперы прибегают к еще не опробованным форматам торговых центров, таким как power-центры и life-style-центры. Первый пробный проект life-style-центра появился в 2005 году - «Барвиха Luxury Village» на Рублево-Успенском шоссе, на 2009 год запланировано открытие «Каширский Молл» на пересечении Каширского шоссе и МКАД, который также может стать российским прообразом life-style-центра.

Тенденция к размещению торговых площадей в составе многофункциональных комплексов.

В услових существенного снижения возможностей для точечной застройки широкое распространение получает возведение крупных многофункциональных комплексов. Торговая составляющая будет присутствовать как в бизнес-парках, так и в культурно-спортивных, развлекательных, гостиничных комплексах. Примерами таких масштабных проектов могут служить «Фристайл парк» (1,5 км от МКАД по Киевскому шоссе), «Парк 850 летия Москвы» (пересечение Поречной и Братиславской улиц), «Миракс-Плаза» (пересечение Кутузовского пр. и ул. Кульнева), проекты «Галактика» (пересечение Мичуринского пр. с ул. Лобачевского и пересечение 16-й Парковой ул. с шоссе Энтузиастов).

Снижение доли рынков. С 1 августа 2007 года вступили в силу нормы Федерального закона №271 -ФЗ, обязывающие владельцев рынков выбрать управляющую компанию, составить реестр продавцов, получить паспорт безопасности, привести рынки в соответствие с санитарными, архитектурными, пожарными нормами, подтвердить права на землю и недвижимость. Не выполнившие эти требования рынки были закрыты. По данным Минэкономразвития РФ, общее количество рынков в России сократилось на 19,0%, по Москве - из 101 рынка получили разрешение на дальнейшую работу - 88 рынков (на 13% ниже).

С 1 января 2010 года существование открытых рынков (за исключением сельскохозяйственных) запрещается.

В настоящее время большинство владельцев рынков рассматривает вопросы строительства на их месте стационарных торговых объектов.

Удастся ли на месте закрывающихся рынков создать современные торговые центры или качество построенных объектов оставит желать лучшего, будет решаться в ближайшие 2-3 года.

Ограничение деятельности игорных заведений. С 1 июля 2007 г. в силу вступили нормы федерального и московского законов об ограничении деятельности игорных заведений. Число таких объектов снижается, что влечет за собой освобождение площадей под объекты торговли.

Освоение подземного пространства Москвы. В марте 2007 года Правительством города Москвы была принята концепция освоения подземного пространства города. Предполагается увеличить ввод подземных объектов для размещению крупных многофункциональных комплексов, подземных гаражей-стоянок, объектов социально-культурного и торгового назначения. По минимальному варианту в период до 2010 года предусмотрено строительство подземных сооружений общей площадью 1,8 млн кв. м.

Сетевая региональная экспансия. В целом в России наблюдается рост числа региональных проектов. Тенденция продолжится в городах с населением 500 - 300 тыс. человек. На рынке будут появляться сетевые региональные проекты с единообразной концепцией.

РЫНОК СКЛАДСКИХ ПЛОЩАДЕЙ

За 2007 год ситуация на рынке складской недвижимости не претерпела существенных изменений. Рынок по-прежнему характеризуется превышением спроса над предложением качественных площадей.

Существующая макроэкономическая ситуация в стране способствует увеличению розничного и внешнеторгового оборота. В 2007 году по данным Федеральной таможенной службы России, прирост импорта относительно прошлого года существенно ускорился и составил 44,9% (в 2006 году - 31,3%). Это делает рынок складской недвижимости надежным и прогнозируемым.

ПРЕДЛОЖЕНИЕ, ОБЪЕМЫ СТРОИТЕЛЬСТВА

Общий объем складских помещений в Москве и Подмосковье составляет приблизительно 6,8 млн. кв. м. На долю современных комплексов класса «А» и «В» на конец 2007 года приходится около 4,1 млн. кв. м.

Следует отметить, постоянный рост доли качественных площадей в общем объеме предложения. Увеличение объемов строительства новых складских площадей преимущественно класса «А», приводит к постоянному возрастанию их доли в общем объеме существующего в Московском регионе предложения. На конец 2007 года эта доля достигла 60,8%.

За 2007 год было введено в эксплуатацию порядка 1,05 млн кв. м качественных складских площадей, что на 50% превосходит показатели 2006 года. Ожидается, что в 2008 году эта цифра вырастет еще минимум на 35%.

Таким образом, несмотря на довольно распространенную практику переноса заявленных сроков ввода объектов в эксплуатацию, объемы строительства складских комплексов постоянно растут.

Основные объекты 2007 года приведены в следующей таблице.

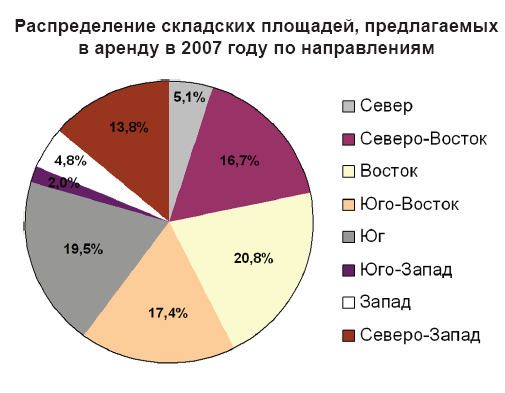

Большая часть существующих складских площадей международного класса «А» и «В» расположена внутри Малого Московского кольца на северо-западном (Красногорский и Солнечногорский районы, г. Химки), северо-восточном (Мытищинский и Пушкинский районы) и юго-восточном (Люберецкий и Домодедовский районы) направлениях.

В случае сохранения доминирующих на рынке тенденций развития транспортно-логистического комплекса в Московском регионе прогнозируется дальнейшее смещение зоны строительства складских площадей на юго-восточные, южные, и западные направления (Новорязанское, Каширское, Киевское, Минское и Новорижское шоссе). На прилегающих к Ленинградскому и Ярославскому шоссе территориях, наоборот, будет происходить снижение объемов строительства складских комплексов вследствие общей перегруженности указанных дорог и дефицита земельных участков.

Большая часть предлагаемых в настоящее время в аренду свободных складских площадей расположена на Восточном, Юго-Восточном, Южном и Северо-Восточном направлениях. Практически нет свободных площадей на таких популярных среди арендаторов направлениях как Запад, Юго-Запад и Север.

Согласно озвученным планам до 2010 года вероятно строительство 7,8 млн. кв. м качественных складских площадей, что приведет к увеличению объема площадей класса А и В более, чем в 2,5 раза. К 2015 году площадь вновь постренных складских комплексов может достичь 16,7 млн. кв. м.

СПРОС

Спрос на складские помещения продолжает превышать предложение.

Уровень вакантных площадей оценивается как низкий. Он не превышает 1,5% по складским площадям класса «А» и 3,5% по классу «В». 90% высококачественных складских комплексов находят своих арендаторов к вводу объекта в эксплуатацию.

Согласно уточненным цифрам обеспеченность Московского региона качественными складскими площадями на 1 января 2008 года составила 213 кв. м на 1000 жителей, что существенно ниже среднеевропейских показателей.

В случае, если все заявленные проекты будут реализованы к 2015 году, цифры обеспеченности Московского региона качественными складскими площадями возрастут до 890 кв. м на 1 000 жителей.

Таким образом, даже при существенном увеличении (в 5 раз за 8 лет) объема качественных складских площадей показатели обеспеченности не превысят показатели таких европейских городов как Берлин, Франкфурт или Милан. Это говорит о высокой востребованности качественных девелоперских проектов в области складской недвижимости на ближайшие 8-10 лет.

Наивысшим спросом на аренду складских помещений в 2007 году пользовались Северное и Юго-Западное направление (по 19,6% всех спросовых заявок), а также южное направление (15,7%).

АРЕНДНЫЕ СТАВКИ, ЦЕНЫ ПРОДАЖ

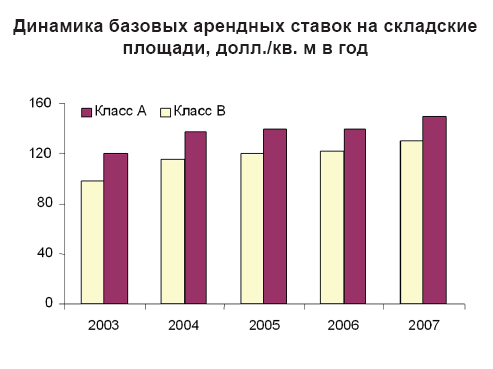

В целом за год средние базовые арендные ставки выросли на 7,1% по классу А и 6,6% по классу В. При этом основной рост был зафиксирован в 4 квартале 2007 года, что во многом объясняется снижением курса доллара и переходом значительного числа арендодателей к фиксации арендных ставок в евро.

На площади 3000 - 6000 кв. м полная арендная ставка по классу «А» находится в диапазоне 210 - 250 долл./кв. м в год, по классу «В» - 180 - 220 долл./кв. м в год.

Сделок по продажам готовых складских площадей крайне мало для того, чтобы определить их реальную рыночную стоимость. Запрашиваемые редкими продавцами цены находятся в диапазоне 900- 1500 долл./кв. м.

Фактически в настоящее время рынок застыл в ожидании. При практически неизменном уровне арендных ставок, стоимость строительства складских площадей выросла на 20 - 25%, достигнув уровня 1100 - 1300 долл./кв. м. При такой экономике многие проекты строительства складских площадей становятся не очень эффективными.

Несмотря на многие сделанные ранее прогнозы по снижению цен, наиболее реалистичный сценарий выхода из подобного положения заключается в дальнейшем росте арендных ставок.

ОСНОВНЫЕ ТЕНДЕНЦИИ

Создание промышленных округов. Принято постановление Правительства Московской области «О внесении изменений в некоторые постановления Правительства Московской области по вопросам создания промышленных округов и развития транспортно-логистической системы в Московской области». Документ определяет характеристики отдельных промышленных округов и объектов транспортно-логистической системы. Всего в Подмосковье промышленные округа предполагается разместить на территории 23 городов и районов.

Возможные ограничения по движению большегрузных автомобилей внутри проектируемой Центральной кольцевой автомобильной дороги. Об этом заявил на пресс-конференции в сентябре 2007 года первый заместитель председателя правительства Московской области Александр Горностаев. По его словам, концепция новой дороги предусматривает строительство вдоль нее системы логистических центров, а грузы, подвозимые большегрузными машинами, должны в них перегружаться и доставляться в Москву малотоннажным транспортом. В связи с этим Горностаев посоветовал инвесторам воздержаться от строительства складов внутри ЦКАД. «Я бы рекомендовал инвесторам с осторожностью отнестись к проектированию объектов логистики между ЦКАД и Москвой», - сказал он и пояснил, что «федеральные власти и власти Подмосковья могут принять решение не допустить большегрузные автомобили внутрь кольцевой дороги».

Увеличение интереса к дальнему Подмосковью. Согласно планам Правительства Московской области акцент строительства объектов складской недвижимости будет переноситься от территорий внутри ЦКАД, на территорию за ЦКАД и А-108 (Большое Московское Кольцо). Ожидается, что зона, в которой будут строиться объекты складской недвижимости, расширится до 50 - 60 км от МКАД в силу дефицита земельных участков промышленного назначения в непосредственной близости от Москвы. На данный момент складские проекты строятся как в границах будущей ЦКАД, так и за ее пределами, в 50 - 60 км. Уже сейчас многие девелоперы рассматривают земли и в большем удалении, вплоть до 100 км. Размещению складов на значительной удаленности от столицы способствуют и планы властей на строительство ЦКАД.

Наращивание темпов строительства. За год было объявлено о целом ряде планов по масштабному строительству складских площадей, некоторые из которых приведены ниже:

К концу следующего года должен завершиться первый этап реализации программы группы «Евросиб» по созданию сети логистических комплексов в России. Первый этап программы включает строительство логистических комплексов в Санкт-Петербурге, Москве, Новосибирске и Екатеринбурге. Общий объем инвестиций составит порядка $200 млн. Второй этап, включающий в себя строительство комплексов в Калининграде, Ростове, Самаре, Челябинске, Красноярске и Иркутске, планируется реализовать в 2008-2012 годах.

Дочка компании РЖД - «Отраслевой центр внедрения» планирует построить складской терминал площадью 70 тыс. кв. м в районе поселка Белый Раст на Дмитровском направлении. В этом районе компания имеет в собственности земельный участок площадью 177 га. На 36 га расположатся грузовые дворы (Москва-Товарная-Смоленская, Москва-Товарная-Рижская, Москва-Товарная-Киевская и другие), которые планируется вывести из столицы, остальную землю займет комплекс.

Группа компаний «Евразия» намеревается построить к 2011 году в России и ближнем зарубежье сеть из 16 складских комплексов класса А. 14 комплексов появятся в городах-миллионерах России и по одному в Киеве и Алма-Ате. Общая площадь возводимых складов составит около 5 млн. кв. м. Девелоперы утверждают, что регионы особо нуждаются в складских комплексах класса А. Предполагаемый спрос на них составляет 7,2 млн. кв. м.

Британский девелопер Parkridge Holdings приобрел участок площадью около 40 га на Ленинградском шоссе, на котором построит складской комплекс площадью 150 000 кв. м. Инвестиции могут составить до 120 млн. долларов. Строительство первой очереди комплекса (около 40 000 кв. м) планируется начать в 1 квартале 2008 г. Полностью комплекс будет сдан в 2009 г.

Американский фонд Great Circle Fund LP инвестирует 21 млн.н долларов в логистику России. Компания планирует создать сеть из 8 - 10 современных складских помещений в России, Украине и Казахстане общей площадью около 100 тыс. кв. м.

Группа предприятий «ОСТ» построит логистический комплекс площадью 200 тыс. кв. м на пересечении Горьковского и Электростальского шоссе. Строительство планируется начать весной 2008 года.

В Каширском районе Московской области будет реализован проект строительства логистического центра «Корыстово». Согласно проекту, офисные здания центра займут площадь около 35 тыс. кв. м, производственные площади - 125 тыс. кв. м, складские помещения -430 тыс. кв. м. Открытие центра намечено на 2011 год.

Современный логистический центр будет построен на территории Западного речного порта. По данным администрации столицы, центр войдет в состав строящегося делового центра «Москва-Сити».

Девелоперская компания MosCityGroup построит логистический комплекс Eco Logistics в Подмосковье в 15 км от МКАД по Киевскому шоссе. Площадь комплекса составит 400 тыс. кв. м. Земельный участок площадью 78 га был куплен компанией в июле 2005 года.

Канадский девелопер Giffels и RDS Development договорились о создании совместного предприятия для работы на российском рынке недвижимости. Новое предприятие будет строить логистический комплекс общей площадью свыше 500 тыс. кв. м на земельном участке площадью более 100 га в районе Белых Столбов подмосковного Домодедова, который Giffels приобрел у Coalco.