Обзор вторичного рынка купли-продажи жилья в Московском регионе, 12-18 мая 2008 года

1. Предложение

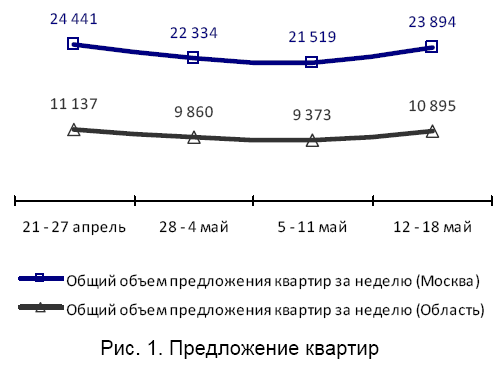

За неделю с 12 по 18 мая 2008 г. общий объем предложения квартир в Москве прервал длившееся с середины апреля снижение и вырос на 11,0% (по сравнению с предыдущей неделей), составив около 23,9 тыс. объектов (рис. 1). В Московской области – аналогичные изменения (рост на 16,9%), число выставленных на продажу квартир составило около 10,9 тыс. объектов.

Увеличение объемов предложения коснулось всех округов Москвы. Наибольший прирост продемонстрировали САО (14,2%) и ЮЗАО (11,9%). Минимальный рост отмечен в ЗАО (8,9%). В остальных округах объемы предложения выросли от 10,3% (ЮВАО) до 11,4% (СВАО).

В разрезе видов домостроений, в столице также отмечен рост во всех секторах. Наибольший рост показали самый дорогой сегмент – элитное жилье (15,0%) и самый дешевый – хрущевки (14,2%). В наименьшей степени увеличился сегмент монолитных домов (3,1%). В остальных типах домостроений – рост от 8,9% (кирпичные пятиэтажки) до 12,1% (современная панель).

В Подмосковье больше всего увеличилось предложение в сегменте типовых панельных домов (18,3%), менее всего – монолитные дома (11,5%). В остальных сегментах рост от 12,6% (кирпичные дома с большой кухней) до 16,5% (кирпичные пятиэтажки).

2. Цены

По итогам прошедшей недели уровень цен в Москве сохранился неизменным – цена предложения в рублях не изменилась, а в долларах снижение цены составило 0,1% (курс доллара за прошедшую неделю вырос на 0,1%). Стоимость квадратного метра жилья в Москве сохраняется на уровне в 7,5 тыс. долларов или 178,5 тыс. рублей. (рис. 2). В Московской области продолжился прирост средней цены предложения – 0,8% в долларах или 0,9% в рублях. В настоящее время средняя цена предложения в регионе равна 3,2 тыс. долларов или 76,8 тыс. рублей за 1 кв. м.

В разрезе административных округов Москвы незначительное снижение цен продемонстрировали дорогие ЦАО (0,8%), ЮЗАО (0,5%), ЗАО (0,3%) а также САО (0,4%). Прирост цен приблизительно в 1,0% был отмечен во всех остальных округах, лишь в Зеленограде он оказался вдвое большим (2,0%).

В разрезе видов домостроений в Москве ценовая динамика тоже разнонаправленная. Самое дорогое жилье незначительно подешевело: элитное на 1,9%, монолитное на 1,3%. Все остальные сегменты прибавили от 0,6% (сталинские дома) до 1,7% (кирпичные дома с большой кухней).

В Подмосковье серьезный прирост показали хрущевки (3,2%), незначительное снижение – кирпичные пятиэтажки (0,3%), сохранила прежнюю стоимость типовая панель, в остальных сегментах прирост от 0,7% (монолит) до 1,2% (современная панель).

3. Выводы и прогнозы

Серьезный рост всех основных показателей (кроме средней цены предложения) полностью подтвердил сделанные ранее прогнозы об оживлении рынка недвижимости по завершении майских праздников. Неделя 12-18 мая стала, фактически, первой «полноценно рабочей».

За неделю с 12 по 18 мая средние цены квадратного метра в Москве сохранили уровень в 7,5 тыс. долларов или 178,5 тыс. рублей, в Московской области средняя цена предложения квартир выросла менее чем на 1,0% и составляет 3,2 тыс. долларов или 76,8 тыс. рублей за 1 кв. м.

Общий объем предложения московских квартир за прошедшую неделю значительно увеличился (11,0%), приблизившись к отметке в 24 тыс. объектов. В Подмосковье прирост был еще больше (16,2%), объем предложения приблизился к 11 тыс. квартир.

Спрос на квартиры показал значительный прирост и вырос более чем на 60% по сравнению с предыдущей неделей.

В течение текущей и последней недель мая следует ожидать спокойной ситуации на рынке недвижимости, что связано, преимущественно, с началом летнего периода отпусков.

Ценовая ситуация в настоящий момент остается спокойной: по итогам мая цены вырастут существенно меньше, чем в предыдущие месяцы. Прогнозируемое значение пока сохраняется в пределах 2%. При этом наблюдения показывают, что рынок наиболее ликвидного (относительно дешевого) жилья продолжает расти в цене, в два раза и более обгоняя средний прирост цен по рынку в целом. Это свидетельствует о наличии достаточно высокого спроса в этом секторе и о наличии существенных резервов для продолжения роста цен в эконом-сегменте. В противоположность этому, рынок жилья элитного и бизнес-класса, по-видимому, достиг своего локального максимума и в ближайшее время существенного роста здесь не ожидается.