Обзор рынка офисной недвижимости Брянска за I полугодие 2008 года

ОБЩАЯ ХАРАКТЕРИСТИКА РЫНКА

Рынок офисной недвижимости г. Брянск не преодолел начальный этап своего развития и находится в стадии постепенного становления и медленного развития. Большая часть помещений, сдаваемых в аренду, предлагается либо в административных зданиях, либо в действующих или перепрофилированных НИИ и непроизводственных зданиях промышленных предприятий советской постройки,либо в встроено-пристроенных помещениях. Сегмент отдельностоящих зданий бизнес-центров новой постройки практически отсутствует.

Наибольший всплеск активности по введению в эксплуатацию новых объектов офисного назначения пришелся на 2007-2008 гг. В 2008г. был произведен ввод в эксплуатацию нескольких офисных центров. Очевидно, что уровень конкуренции между качественными бизнес-центрами возрастает, управляющие бизнес-центров будут вынуждены предлагать арендаторам гибкие цены и дополнительные услуги для избежания «миграции» клиентов.

На рынке бизнес-центров г. Брянска присутствует также предложение по продаже офисных помещений в отдельно стоящих зданиях центрального района города. В среднесрочной перспективе (1-2 года) ожидается незначительный рост объемов предложения офисных центров, что тем не менее повлечет за собой рост уровня конкуренции между наиболее качественными бизнесцентрами. Управляющие менее качественных объектов на рынке будут вынуждены предлагать арендаторам либо более гибкие цены, либо будут вынуждены осуществлять реконцепцию и модернизацию зданий во избежание «миграции» клиентов.

ОБЪЕМ ПРЕДЛОЖЕНИЯ ОФИСНЫХ ПОМЕЩЕНИЙ В ОФИСНЫХ ЦЕНТРАХ

Общий объем предложения офисных помещений в бизнес-центрах в августе 2008 г. оценивается на уровне 63 162 кв.м, при этом на долю наиболее качественного предложения приходится 27 438 кв.м (бизнес-центры классов «В» и «С»).

Таким образом, доля наиболее качественного сегмента составляет 42% от общего объема предложения офисных площадей в отдельно стоящих зданиях.

В ходе исследования был выявлен ряд административных и иного назначения зданий, предоставляющих площади в аренду, в том числе и под офисы; несмотря на то что формально такие здания являются офисными центрами, в дальнейшем они были исключены из анализа в силу полного несоответствия предлагаемых площадей минимальным стандартам качества. Условно все подобные объекты можно объединить в класс «D». Общее количество выявленных зданий этой категории в г. Брянск составляет порядка 16 шт. Общий объем предложения офисных площадей в объектах этого класса оценивается специалистами LCMC в 39 364 кв.м. Следует отметить, что точный учет площадей в данном классе значительно затруднен в силу специфики предложения.

Структура рынка офисных площадей в отдельностоящих зданиях свидетельствует о том, что на текущий момент на долю офисных площадей в наиболее качественных бизнес-центрах приходится почти половина от общего объема предложения в городе.

В течение 2007 года в г. Брянск был введен в эксплуатацию 1 объект - бизнес-центр на ул. Бежицкой, 54, который специалисты компании LCMC относят к качественным (объект принимается введенным в эксплуатацию после начала заселения арендаторами). Соответственно общий объем ввода качественных офисных площадей в бизнес-центрах в 2007 году составил 2 280 кв.м. В течение 1-2 кварталов 2008 года - 2 объекта, бизнес-центр на ул. Болховской, 73 и бизнес-центр на ул. Фокина 4-6, общей офисной площадью 5 778 кв.м.

СТРУКТУРА ПРЕДЛОЖЕНИЯ ОФИСНЫХ ПОМЕЩЕНИЙ

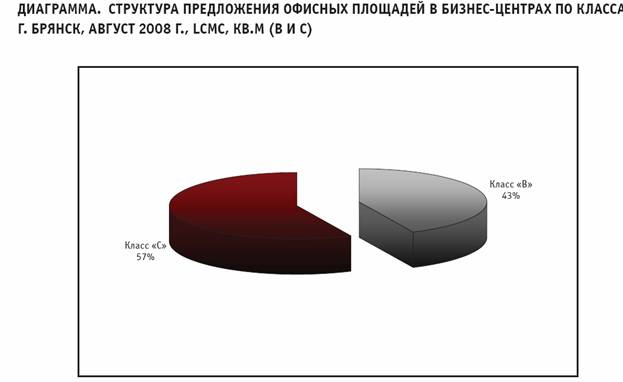

Рынок качественных бизнес-центров Брянска представлен бизнес-центрами классов «В» и «С», при этом класс «А» отсутствует, класс «В» представлен 3 объектами, класс «С» - 6 действующими офисными центрами. Структура рынка бизнес-центров по классам представлена на диаграмме 2.2.

По состоянию на август 2008 года, наибольшую долю в общем объеме предложения на рынке качественных бизнес-центров составляют менее качественные объекты. На класс «С» приходится 57% или 15 594 кв.м. На бизнес-центры класса «В» и приходится 43% общего объема площадей (11 844 кв.м в натуральном выражении).

Объем предложения и количество объектов по классам представлен в таблице 2.4.

ОБЪЕМЫ ВВОДА ОФИСНЫХ ПЛОЩАДЕЙ В 2004 - 2 КВ. 2008 ГГ.

По состоянию на конец 2004 года общий объем предложения офисных площадей в наиболее качественных бизнес-центрах составил 19 380 кв.м, из них на класс «B» приходилось 13 844 (71%), на класс «C» - 5 536 кв.м (29%), преобладание класса «С» над классом «В» на тот период развития рынка офисной недвижимости является типичным доя регионов России.

В 2005 - 2006 гг. ввод в эксплуатацию качественных площадей не происходил.

Общий объем ввода офисных площадей в 2007 - 1 полугодии 2008 гг. составил 8 058 кв.м в 3 офисных зданиях, площади класса «В» составили 6 308 кв.м (78%), класса «С» - 1 750 кв.м (22%).

Таким образом на середину 2008 г. объем предложения качественных офисных площадей зафиксирован на уровне 27 438 кв.м, из которых:

• класс «B» составляет 43% или 11 844 кв.м в натуральном выражении;

• класс «C» - 57% или 15 594 кв.м.

При этом необходимо отметить качественные улучшения в проводимых строительно-монтажных работах по строительству объектов,улучшения в качестве отделки офисных помещений (качественный «евроремонт»), также девелоперы и инвесторы бизнес-центров большее внимание начинают уделять инфраструктуре объектов, и в частности, размещению в них объектов общественного питания, дополнительной инфраструктуры и расширению общего спектра услуг для арендаторов.

Наиболее значимым явлением в этом периоде является появление первой и единственной на сегодняшний день сети бизнес-центров с единой управляющей компанией, уровнем организации и системой продвижения на рынок своих услуг (ООО «Молодость»).

ПРОГНОЗ РАЗВИТИЯ РЫНКА НА 2008 - 2009 ГГ.

В дальнейшем можно с уверенностью прогнозировать увеличение предложения в более качественных бизнес-центрах класса «В» за счет роста спроса на предложения более высокого класса по причине развития крупных российских и международных компаний и их более глубокое проникновение в регионы.

Появление предложений класса «А» пока не предвидится вследствие отсутствия достаточного уровня платежеспособного спроса; появление таких объектов возможно в более долгосрочной перспективе.

Сохранится весомая доля класса «D» вследствие предложения конкурентоспособных цен, что для большинства местных компаний остается определяющим фактором.

Согласно имеющейся информации, в 2008-2009 году рост рынка будет продолжаться, но анализ проектов и строящихся зданий офисной недвижимости не позволяет оценить потенциальный объем ввода новых офисных площадей.

В анализе рынка офисных объектов учитывались бизнес-центры, информация о которых была размещена в открытых источниках. Хотелось бы отметить отсутствие данных о масштабных проектах бизнес-центров, находящихся на стадии «идей» (наличие подобной информации свойственно почти всем крупным региональным центрам), что свидетельствует об отсутсвиии интереса крупных девелоперов к рынку офисной недвижимости г. Брянска и в некоторой степени характеризует рынок находящийся в самом начале пути своего становления.

Также в прогнозе развития рынка не учитывался рост некачественного предложения (класс «D») в связи с хаотичностью проводимой реконструкции административных зданий при НИИ, таким образом адекватно предсказать рост рынка в сегменте бизнес-центров «D» не представляется возможным.

По данным на август 2008 года, в г. Брянск 3 объекта заявлены к вводу в эксплуатацию до конца 2008 г. - это ТОЦ на Бежицкой улице, 280-282, общей площадью офисов 2 100 кв.м; ТОЦ на пересечении улиц Бежицкая и Ульянова офисной площадью 1 600кв.м, и жилой комплекс с общественно-деловой пристройкой «Мельница», общей офисной площадью 2 500 кв.м.

По экспертным оценкам, 2009 - 2010 гг. не станут переломными в истории развития рынка офисных помещений в бизнес-центрах г. Брянск, на рынке нет информации о вводе в эксплуатацию крупных офисных центров высокого класса. Основная доля предложения по-прежнему будет преобладать в классе «D», также будет наращивать свою долю класс «С».

Также следует учесть, что уровень заполняемости и скорость заполнения новых офисных площадей, введенных в 2006-2007 гг., а также динамика арендных ставок будут являться показательными характеристиками спроса и уровня насыщения рынка.

Таким образом, объем ввода качественных офисных площадей в бизнес-центрах в 2008-2009 гг. составит 3 700 кв.м, прирост объема предложения по отношению к середине 2008 года составит 113%.

УРОВЕНЬ АРЕНДНЫХ СТАВОК И ЦЕН НА ОФИСНЫЕ ПОМЕЩЕНИЯ В БИЗНЕС-ЦЕНТРАХ

Уровень арендных ставок и цен продажи в бизнес-центрах г. Брянск на данном этапе развития рынка определяется, в основном, качеством отделки и особенностями инфраструктуры здания, расположением на высокопроездных магистралях, имеющих удобную транспортную доступность до центра города. При этом местоположение объекта, его принадлежность к историческому центру города, близость ведомственных зданий и зданий Администрации города имеют несколько меньшее значение, чем это свойственно другим сопоставимым городам Российской Федерации. Это связано с удаленностью районов города друг от друга, таким образом, каждый район имеет свой локальный деловой центр.

В силу относительно низкой конкуренции на рынке качественных офисных площадей в бизнес-центрах, объекты, выгодно расположенные, но сильно разнящиеся по качественным критериям технической оснащенности зданий, могут иметь практически одинаковые высокие арендные ставки. Приведенные выше факты говорят о несформированной ценовой политике на рынке аренды офисных площадей в бизнес-центрах города.

Арендные ставки (включая НДС и КУ) в бизнес-центрах города по классам в августе 2008 года составляют (за исключением выпадающих значений):

• класс «В» - 700 руб./кв. м/мес. - 1 100 руб./кв. м/мес.;

• класс «С» - 550 руб./кв. м/мес. - 700 руб./кв.м/мес.

Рост арендных ставок за последний год колебался в пределах инфляции, на уровне 10-15%.

В разных объектах ценообразование производится по-разному. При включении коммунальных услуг, в прочих объектах наблюдается разнообразная практика - устанавливается как валовая арендная ставка (включая НДС, без КУ), так и арендная ставка, включающая коммунальные платежи, но без НДС.

Таким образом, арендные ставки объектов, ввод в эксплуатацию которых запланирован на 2008 г. остались на уровне действующих объектов-аналогов.

Выводы

Рынок офисных площадей в бизнес-центрах г. Брянск развивается с 2002 года. Значительную часть предложения офисных площадей составляют некачественные объекты (бывшие административные здания и НИИ), поставляемые на рынок без должной реконструкции и адаптации.

С использованием стандартизированной классификации офисных площадей возможно выделение ряда наиболее качественных объектов офисной недвижимости в количестве 9 шт., это бизнес-центры и офисные блоки торгово-офисных центров классов «В» и «С». Класс «А» в настоящее время на рынке не представлен, в ближайшее время появление наиболее высокого класса не ожидается.

Общий объем предложения качественных офисных площадей по состоянию на август 2008 года составляет 27 438 кв.м, до конца 2008 года объем предложения вырастет до 33 638 кв.м.

Наибольшая концентрация качественных офисных центров наблюдается в Советском районе, который является центральным, однако уникальной особенностью г. Брянска является территориальная удаленность районов друг от друга, что привело к появлению в каждом районе своего районного центра деловой активности.

Арендные ставки в бизнес-центрах города по классам в июне 2008 года составляют (за исключением выпадающих значений, включая НДС и КУ):

• Класс «В» - 700 руб./кв. м/мес.- 1 100 руб./кв. м/мес.;

• Класс «С» - 550 руб./кв. м/мес.- 700 руб./кв.м/мес.

Наиболее качественные действующие в настоящее время в Брянске офисные центры управляются единой управляющей компании,уровень инфраструктуры и отделки, а также местоположение позволяют выделить их среди остального предложения на рынке офисных помещений города и отнести в класс «В».

Обеспеченность качественными офисными помещениями г. Брянск на душу населения на середину 2008 г. составляет 63,5 кв.м на 1 000 чел., что является одним из самых низких показателей среди сопоставимых городов России, что объясняется тем, что большинство арендаторов на сегодняшний день расположены в бывших административных и прочих помещениях, имевших в прошлом не офисное предназначение, с низким уровнем отделки и почти полным отсутствием инфраструктуры, которые нельзя отнести к качественному предложению, что компенсируется низкими арендными ставками. Впрочем, существуют предпосылки для будущего изменения ситуации в городе в связи с общим ростом экономики России и благосостояния жителей, а также активной экспансией компаний на брянский рынок извне.

Спрос на рынке офисных площадей в настоящее время достаточно высок, что объясняется как неразвитостью локального рынка, так и общим экономическим подъемом России в целом.

Наибольшим спросом пользуются небольшие офисные площади - до 40 кв.м, определяющим фактором при выборе офисного помещения для подавляющего количества арендаторов является цена.

В целом по рынку офисной недвижимости можно отметить, что ситуация в настоящее время благоприятствует запуску новых проектов достаточно высокого уровня качества.

London Consulting & Management Company | LCMC работает на российском рынке с начала 2005 года, предоставляя своим клиентам и бизнес-партнерам услуги в сфере консалтинга, сопровождения проектов,брокериджа, доверительного управления и эксплуатации коммерческой недвижимости. Являясь, прежде всего, практиками управления недвижимостью, специалисты компании рассматривают проект на всех стадиях реализации с точки зрения его финального состояния, предполагающего стабильную, долгосрочную доходность и оптимальные эксплуатационные характеристики. На большинстве проектов компания выступает в роли не только консультанта, но и сопровождает строительство, c целью реализации разработанных концепций без искажений. По значительной части проектов контракты, заключенные компанией, предполагают и последующее управление объектами.

В составе компании работают профессионалы, имеющие большой опыт управления объектами недвижимости, маркетологи, аналитики и финансисты высокого уровня. Специалисты LCMC являются постоянными участниками отраслевых конференций, содействуя повышению уровня профессионализма всего рынка коммерческой недвижимости России.

Регулярно проводя маркетинговые исследования рынка, мы обладаем полной информацией о региональных рынках коммерческой недвижимости и формируем прогнозы на ближайшие несколько лет.