Обзор рынка коммерческой недвижимости Москвы за 3 квартал 2008 г.

3.1. Предложение

Таблица 3.1 Основные показатели рынка офисной недвижимости по итогам 3 кв. 2008 г.

Влияние мирового финансового кризиса на рынок офисной недвижимости начало проявляться в коррекции арендных ставок и цен продаж на некоторые объекты в пределах 10%-15% (разница между реальными и заявленными ставками).

В связи с влиянием кризиса может быть отложен срок насыщения рынка офисной недвижимости Москвы, который специалисты GVA Sawyer прогнозировали в период с 2011г. до 2013-2014 гг., так как ряд крупных проектов могут не выйти на рынок в озвученные девелоперами сроки.

3.1.Предложение

По итогам 3 кв. 2008 г. совокупное предложение качественных офисных площадей (классов А и В+, В-) составило 7,8 млн. кв.м. До конца года ожидается ввод еще порядка 500 тыс. кв.м.

Обеспеченность качественными офисными площадями на 3 кв. 2008 г. на 1 000 жителей составила 750 кв.м прирост по сравнению с 3 кв. 2007 г. составил около 30%. За 1- 3 кв. 2008 г. введено 1 378 тыс. кв.м офисных площадей.

На 3 кв. 2008 г. доля офисных площадей класса А в совокупном качественном предложении составила 28%, класс В+/В- 72 %. В структуре нового предложения из введенного в 3 кв. 2008 г. - класс А - 39%, класс В+ - 47%, В- 15%. В ближайшие 5-7 лет ожидается дальнейший рост доли площадей класса А за счет нового строительства - до 40% в совокупном предложении.

Общий объем проектов офисных площадей, заявленных к строительству в 3 кв. 2008 г. составил около 1, 4 млн. кв.м.

Мировой финансовый кризис пока не повлиял на темпы ввода офисных площадей, за 3 кв. 2008 г. введено 503 тыс. кв.м. На период 2009-2010 гг. GVA Sawyer прогнозирует снижение темпов ввода офисных площадей и «замораживание» большого числа проектов.

Среди характерных для 3 тенденций можно выделить:

Активное офисное строительство на всей территории Москвы, а также в ближнем Подмосковье в радиусе до 20 км от МКАД. Среди наиболее крупных, заявленных в 3 кв. 2008 г. проектов стоит отметить Досугово-деловой центр «Красногорье-Сити» (офисная площадь 140 000 кв.м), застройщик СУ-155;

Многофункциональное строительство, преимущественно с офисной, торговой, гостиничной, жилой составляющими;

Увеличение масштабности заявленных к строительству проектов и строительство МФК, с офисной составляющей на территории выводимых промзон - МФК «Оазис», на территории промышленной зоны «Очаково» (девелопер KFS-Group), офисная площадь 190 000 кв.м, «Фили» (девелопер Central Properties) 1 и 2, на территории «Большой-Сити» (офисная площадь 1 - 180 тыс. кв.м, 2 - 400 тыс. кв.м).

Уровень вакантных площадей в классе А составляет 8,2%, по сравнению с 3 кв. 2007 произошло увеличение доли вакантных площадей практически в три раза, что обусловлено большим объёмом нового предложения офисной недвижимости, введенным в 2008 г., в первую очередь в субрынке «Москва-Сити», где уровень вакантных площадей превысил 10%. Наименьший уровень вакантных площадей в ЗАО и СЗАО, ЮЗАО - менее 4%.

Влияние мирового финансового кризиса будет выражаться в увеличении доли свободного предложения субаренды, в связи с сокращением работников ряда компаний и предприятий (предоставление в аренду офисных помещений с выполненной отделкой, мебелью и офисной техникой). А также увеличение предложения по переуступке права аренды от компаний, заключивших предварительные договоры аренды, оказавшиеся не в состоянии оплачивать аренду офисного помещения.

Кризис на рынке недвижимости, повлиявший на финансовое состояние девелоперских компаний, приведёт к увеличению предложения по продаже, как проектов офисных зданий, так и построенных объектов с целью получить дополнительные финансовые средства.

3.2. Спрос

Текущая емкость рынка качественной офисной недвижимости в существующих ценах оценивается на уровне 2,9 - 3,5 млн. кв.м класса А и 4,5 - 4,8 млн. кв.м классов В+/В-.

Наиболее популярным направлением для размещения офиса по-прежнему является запад, северо-запад, юго-запад Москвы. В 3 кв. 2008 г. продолжилось увеличение спроса на офисы в зоне ТТК-МКАД (по сравнению с 1 пол. 2007 г.), в первую очередь на объекты класса B+/В-, что объясняется существенно более низкими, чем в центре, ставками аренды, более удобной транспортной доступностью.

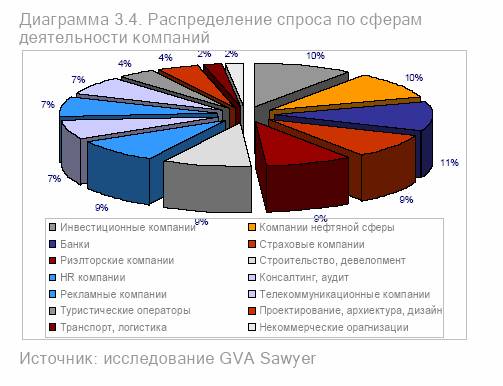

Около 30% спроса на офисные помещения обеспечивается инвестиционными компаниями, компаниями нефтегазовой и сопутствующих сфер и банками (см. Диаграмму 3.4.). Как правило, это крупные организации, потребность в офисных площадях которых существенно превышает 3 000 кв.м.

В бизнес-центрах на периферии, за МКАД, заинтересованы крупные компании (холдинги) с численностью персонала от 1000 чел., с целью оптимизации расходов на размещение back офиса (сотрудников, не занятых в обслуживании клиентов). В центре города преимущественно располагают представительские офисы.

В конце 2008-2009 г. будет наблюдаться уменьшение спроса на покупку офисных площадей, как для собственных нужд компаний, так и в инвестиционных целях, в связи с отсутствием достаточного количества свободных денежных средств и трудности с их привлечением, что повлечёт снижение и коррекцию цен продаж.

Крупнейшая сделка аренды - ТНК-ВР арендовал 37 000 кв.м в строящемся бизнес-парке «Западные ворота, в 3 кв. 2008 г. ТНК-ВР увеличила площадь арендуемых площадей до 50 тыс. кв.м.

Влияние кризиса на финансовое состояние крупных компаний повлияет на сокращение сделок по предварительным договорам аренды, заключавшихся с расчётом на будущие потребности компании в расширении бизнеса.

3.3. Финансовые условия

По итогам 3 кв. 2008 г. средневзвешенные арендные ставки в ЦАО в классе А составили 1 300долларов / кв.м в год (здесь и далее triple net - не включая НДС и эксплуатационные расходы), в классе В+ 900 долларов /кв.м в год, В- 750/кв.м.

Уровень арендных ставок зависит в первую очередь от местоположения, так наиболее высокий уровень арендных ставок наблюдается в ЦАО (максимальные средневзвешенные ставки по итогам 3 кв. 2008 г. составили 2 500 долларов /кв.м в год в классе А). Высокий уровень арендных ставок также отмечен в ЗАО, СЗАО, ЮЗАО и САО -наиболее престижные округа для размещения бизнес-центров.

В течение ближайших 3-х лет ожидается повышение арендных ставок на 10-12% ежегодно. В краткосрочном периоде (4 кв. 2008-2009гг.) ожидается коррекция арендных ставок в сторону понижения в пределах 10-15 %, в некоторых случаях - до 20%. Изменение ценовой политики собственника (для арендуемых офисов) будет проявляться в пересмотре в сторону снижения ставок по некоторым договорам аренды, в том числе и предварительным.

Размер операционных расходов для офисов класса А в среднем составляет порядка $120-150/ кв.м в год, в классе В+ 90 - 110 долларов/ кв.м в год, В- 70-90 долларов/ кв.м в год.

Цены продаж по сравнению с 3 кв. 2007 г. выросли в среднем на 30% и составили - 11 5ОО долларов (не включая НДС) - класс А, 7 500 долларов -класс В+, 5 200 долларов - класс В-.

В краткосрочной перспективе ожидается стабилизация и коррекция цен продажи в сторону понижения в пределах 15%1 .

4. Рынок торгово-развлекательной недвижимости

3-й квартал 2008 г. во многом стал переломным в развитии рынка торгово-развлекательной недвижимости Москвы. Если еще летом ситуация на мировом финансовом рынке не затрагивала российских девелоперов и ритейлеров, то уже осенью кризис отразился на планах девелоперов относительно планов ввода новых объектов и финансовой стабильности многих ритейлеров, что в дальнейшем может отразиться на снижении спроса и предложения (см. раздел «Недвижимость как инвестиционный актив»).

Объем розничного товарооборота за 9 мес. 2008 г. в Москве составил порядка 1 171 273 млн. руб., что выше чем в аналогичном периоде предыдущего года на 110,1% в денежном выражении и является следствием роста доходов населения и инфляции.

Рейтинг инвестиционной привлекательности розничной торговли России, согласно Global Retail Development Index A.T.Kearney, сместился со 2 на 3 место в 2008 г. Индию и Россию, лидировавших в списке последние 2 года, обошел Вьетнам. Однако все еще отмечается высокий потенциал российского рынка и низкий уровень риска.

4.1. Предложение

Совокупное предложение площадей качественных торговых центров на рынке Москвы4 на конец сентября 2008 г. составило около 4 719 тыс. кв.м (2 705 тыс. кв.м GLA).

Обеспеченность Москвы составила 258 кв.м торговых площадей на 1 000 человек. За 3 кв. введено 304 тыс. кв.м площадей торговых центров (165 тыс. кв.м GLA).

Прирост предложения был обеспечен тремя объектами: ТЦ «Праздник» на Тушинской ул., вторая очередь ТЦ «Семеновский» и ТЦ «Столица» в Солнцево (прошедшего реконцепцию).

До конца года ожидается ввод таких объектов как: «Тройка» в Сокольниках, «Рио» в составе МФК «Сити Парк Москва» (открытие 1 ноября), «Принц Плаза» (бывший «Новоясеневский» - открытие 2 октября), МФК «Метрополис», специализированный ТЦ «Тряпка» и др. Последние два проекта, вопреки заявлениям, вероятнее всего выйдут на рынок уже в 2009 г.

В целом, наиболее насыщенными качественными торговыми площадями остается Центральный, Юго-западный и Западный округа столицы, наименее обеспеченными — Северо-Восточный, Юго-Восточный и Северный.

За счет строительства ряда крупноформатных торговых объектов, таких как «Тройка», «Метрополис», «Гудзон», «Марьино», «Рио», «Каширский Молл», «Золотой Вавилон Ростокино», «Абрамцево», «Ривер Молл», «Шоколад» и др. лидерство по предложению вскоре постепенно перейдет от Центрального округа к Южному и Восточному (см. Диаграмму 4.2).

В сегменте развлекательной недвижимости, как и в первом полугодии 2008 г., по-прежнему анонсируется много проектовгольф-клубов. Например, в Каширском районе Подмосковья заявлен развлекательный комплекс с гольф-зоной «Тарасково Гольф Резорт» на участке 580 га. В Москве столичные власти объявили о создании 16 гольф-площадок к 2010 г.

До конца 2009 г. ожидается инерционный рост рынка, за счет проектов, которые находятся на зрелых стадиях строительства и финансирование которых идет согласно докризисным договоренностям. Прирост предложения в 2008-2009 гг. будет оставаться на уровне 300 - 350 тыс. кв.м GLA в год (см. Диаграмму 4.1).

В дальнейшем, практика задержки ввода торговых центров в эксплуатацию может усугубиться замораживанием некоторых проектов в связи со сложностью с их финансированием. Однако, подобное сокращение ввода нового предложения будет совпадать со снижением спроса со стороны торговых операторов, которые, в свою очередь, тоже пересматривают планы развития. Поэтому, уровень вакантных площадей в высококачественных объектах будет оставаться на прежнем уровне (порядка 5%) и может быть выше в новых вводимых объектах.

4.2.Спрос

Основное влияние на спрос оказал недостаток ликвидности многих сетей, действующих на российском рынке, вызванный высокой долговой нагрузкой компаний и невозможностью привлечения дополнительных финансовых ресурсов. В связи с этим, ритейлеры вынуждены сокращать и приостанавливать свои программы развития.

В первую очередь были заморожены планы по развитиюкапиталоемких форматов (крупные гипермаркеты, развлекательные оперторы). Данные крупные форматы традиционно являлись якорными арендаторами или соинвесторами строительства торговых центров, что отразилось на возможности реализации самих проектов торговых центров. Средства компании привлекают за счет продажи собственных активов, сделок sale-laese-back (продажи недвижимости с последующей ее арендой). В результате, наибольший спрос в дальнейшем будет наблюдаться на аренду небольших по размеру площадей. Также приоритеты приоритеты будут отдаваться высвободившимся площадям в уже действующих и зарекомендовавщих себя ТЦ. Средняя площадь арендуемых помещений может сократиться примерно на 20%, за счет изменения операционных планов сетей, рассчитанных на рост продаж.

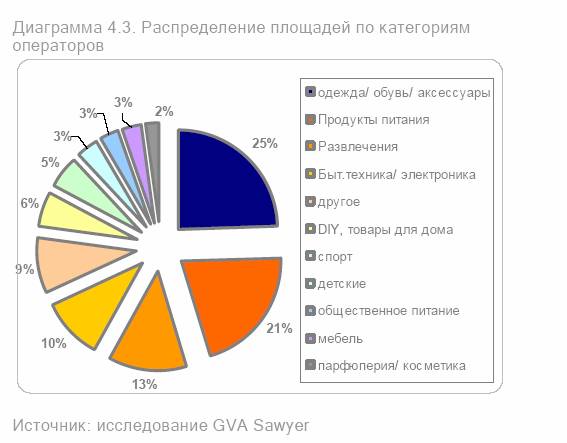

Пока структура распределения площадей в торговых центрах Москвы остается неизменной. Наибольшую долю занимают операторы магазинов одежды и обуви (25%), следом идут продукты питания и развлечения (13% и 10% соответственно) (см. Диаграмму 4.3).

О выходе на российский рынок заявили: бренд Tom Ford (открылся в Barvikha Luxury Village и ЦУМе), бренд супермаркетов Independent Grocers Alliance (IGA) может появиться на рынке уже до конца года (франшизу будет продавать ГК «Меркурий»), крупнейшая североамериканская сеть дискаунтеров электроники Best Buy зарегистрировала в России товарные знаки, а также дистрибьютор электроники Merlion запускает проект магазинов-дискаунтеров.

«Ситилинк», компания Baugur Group заявила об открытие в 2009 г. в Москве четырех магазинов женской одежды Jane Norman, Finn Flare вывел новую марку молодежной одежды AppleMoon, а также петербургская сеть «Рив Гош», развивавшаяся прежде в регионах теперь вышла на рынок Москвы.

Неудовлетворенный спрос со стороны конечных потребителей при существующем объеме розничного товарооборота оценивается в 800 - 1 000 тыс. кв.м GLA в качественных торговых центрах. Наиболее востребованными форматом на рынке в связи с кризисом могут стать торговые центры целевой покупки с операторами формата category killer, торгующие по сниженным ценам (дисконты, сток-центры), а также Outlet центры.

Таким образом, емкость рынка на текущий момент составляет около 3,5 млн. кв.м качественных торговых площадей (GLA). Соответственно, учитывая текущие темпы роста розничного товарооборота, насыщение рынка качественными торговыми площадями может сместиться на период 2011-2012 гг.

4.3. Финансовые условия

Финансовые условия аренды помещений в торговых центрах Москвы пока не претерпели значительных изменений. За последний год рост ставок был вызван лишь индексацией по договорам аренды и темпами инфляции. Финансовая стабильность многих ритейлеров и пересмотр своих планов развития спровоцировали торговых операторов на совместное лоббирование своих интересов перед арендодателями. Например, договоры аренды теперь преимущественно заключаются с минимальным депозитом и на объекты, которые либо уже функционируют, либо находятся на завершающей стадии строительства.

В свою очередь, управляющие компании и собственники торговых центров сохраняют ставки аренды на прежнем уровне, мотивируя это тем, что, традиционно, на последний и первый квартал года приходится пик потребительской активности и продаж.

Диапазон ставок аренды в торговых центрах Москвы для якорных арендаторов составляет 120 - 700 долларов за кв.м в год, для неякорных: 400 - 5 000 долларов за кв.м в год (без НДС и эксплуатационных расходов). Уровень ставок зависит от множества факторов, в частности, от занимаемой площади и профиля арендатора (см.Табл. 4.2). В связи с нестабильностью валютных курсов, коммерческие условия в большинстве случаев принято устанавливать в условных единицах (у.е.) по ставке 27-32 руб.

Дальнейший уровень арендных ставок будет оставаться на прежнем уровне. Пересмотр условий аренды, по заявлениям управляющих компаний, возможен лишь в индивидуальном порядке и не повлияет на средний уровень ставок по рынку.

5. РЫНОК СКЛАДСКОЙ НЕДВИЖИМОСТИ

5.1. Предложение

Совокупное предложение качественных складских площадей на рынке Москвы5 в 3 кв. 2008 г. выросло на 15 тыс. кв.м, и составило около 4 275 тыс. кв.м. Следует учитывать, что на период 3 кв. 2008 к вводу было заявлено не менее 230 тыс.кв.м складских площадей, т.е. было введено не более 6% от заявленного объема.

Крупнейшими проектами, которые были заявлены к вводу в 3 кв. 2008 и сроки ввода которых перенесены, были «МЛП Подольск» (2-ая фаза, ок. 90 000 кв.м), «Южные врата» (ок. 70 000 кв.м), «Капустино» (ок. 40 000 кв.м). Все вышеперечисленные комплексы соответствуют классу А, большинство из них находится в южном направлении от Москвы (Каширское, Симферопольское шоссе, трасса Дон). Эти проекты принадлежали как крупным российским и иностранным девелоперам («МЛП», «Giffels»), так и компаниям иных сфер деятельности (транспорт, логистика, напр. «Рейл Континент»).

В связи с превышением спроса над предложением на рынке качественной складской недвижимости Московского региона дефицит складских площадей оценивается в 1,2-1,5 млн. кв.м.

Срок переноса проектов не оговаривается, однако известно, что он увеличен в отдельных случаях до 1 года и более («ЕГ Логистика», «Капустино»). Наиболее частой причиной переносов срока ввода в эксплуатацию проектов сами девелоперы называют трудности с оформлением разрешительной документации.

Тенденция отставания сроков ввода проектов в эксплуатацию сильно усилилась. Важно также отметить, что в 3 кв. 2008 продолжилась отметившаяся с начала 2008 года тенденция подорожания кредитных средств, предоставляемых девелоперам. В среднем, повышение составило 2%. Реакцией девелоперов должно стать очередное замедление вводов проектов в эксплуатацию. Поэтому объем ввода, заявленный на 2 пол. 2008 (860 тыс. кв.м) может сократиться на 60% и более.

Среди намеченных в 1 полугодии 2008 тенденций, остались увеличение в объеме предложения доли площадей класса А, смещение нового строительства с северного к южному и юго-восточному направлениям от Москвы. Подтверждением этому служит заявленный девелопером PNK логистический комплекс «PNK Чехов» на Симферопольском ш.

Важным событием стали планы по выходу на рынок складской недвижимости России японской финансовой группы Aruji. Это одна из первых компаний юго-восточной Азии, заявивших о девелоперских планах на территории России.

Доля свободных складских площадей на рынке составила около 4% по складам класса А и 5% по складам класса В. Тенденция полной сдачи объекта в аренду до сдачи проекта в эксплуатацию сохранилась («Капустино» на Дмитровском ш.)

5.2. Спрос

Объем сделок в течении 3 кв. 2008 демонстрировал тенденцию к снижению, что объясняется спадом деловой активности в условиях нарастания финансового кризиса. Значительных изменений в структуре компаний, формировавших спрос на складские площади, в 3 кв. произошло: как и ранее, логистические производственные компании сети.

Крупнейшей разовой сделкой стала аренда ГК «Детский мир» складских площадей в логистическом парке класса А «Крекшино» общей площадью более 300 тыс.кв.м (план) .Арендованная площадь составила 21 417 кв.м.

Важной тенденцией, усилившейся в 3 кв. 2008, является заявления международных и московских девелоперов о проектах в региональных городах («RDG» в Туле). При этом, речь идет не только об отдельных проектах, но и о развитии сетей («ИммоРосИндастри» в 18 городах России). В долгосрочной перспективе ожидается рост девелопмента складов по схеме build-to-suit, что связано с ростом конкуренции среди операторов за качественных арендаторов, арендующих значительный площади на длительный срок, и повышением требований к спецификации складских комплексов со стороны конечных пользователей.

5.3.Финансовые условия

В течение 2 пол. 2008 г. базовые арендные ставки в крупноформатных складских комплексах Подмосковья продемонстрировали рост на уровне 20-23% на складские площади класса А и 37-40% на площади класса B. Столь высокие темпы роста объясняются отсутствием нового предложения, запланированного к выходу на рынок складской недвижимости в 3 кв. 2008. Второй весомой причиной роста ставок аренды является желание арендодателей сохранить свое финансовое состояние в условиях развивающегося финансового кризиса и гарантировать запланированную ставку капитализации.

Таким образом, средняя ставка аренды triple net на складские площади класса А находилась в диапазоне 160-180 долларов за кв.м в год, на площади класса B - 150-170 долларов за кв.м в год. Эксплуатационные расходы находились в пределах $35~5О за кв.м в год, оплата коммунальных платежей осуществлялась по факту. Самые дорогие предложения по аренде наблюдаются при этом на Ленинградском ш. (до 183 доллара/кв.м/год на расстоянии до 20 км. от МКАД). Динамику наиболее активного удорожания стоимости аренды продемонстрировали трассы восточного и юго-восточного направления (Носовихинское, Егорьевское, Рязанское ш.) -+3-4% относительно прироста стоимости иных направлений.

Средние базовые ставки аренды для холодильных складов класса А составили 270 долларов за кв.м в год в Подмосковье и 465 долларов за кв.м в год в Москве, класса В – 210 долларов за кв.м в год и 410 долларов за кв.м в год соответственно.

Заявленные цены продаж готовых складских комплексов в Подмосковье находились на уровне 1 600 - 1 800 долларов за кв.м без НДС, в Москве - 1 800- 2 200 долларов за кв.м без НДС. Эти цифры являются индикативными в связи с единичными сделками по купле-продаже объектов.

Стоимость ответственного хранения зависит от объема хранения, специфики товара и других факторов. В среднем она составляла в 1 пол. 2008 г. 0,7-0,8 долларов за паллето-место в сутки без НДС. Стоимость погрузочно-разгрузочных работ - 2-3 доллара за 1 паллету (без НДС), а стоимость формирования заказа может достигать 40-50долларов за паллету (без НДС). Для специализированных складов (холодильных, фармацевтических) цена ответственного хранения составляла 1,2-1,3 доллара за паллето-место в сутки (класс А), 1,0-1,1 доллара (класс В) без НДС.

На среднесрочную перспективу ожидается рост арендных ставок в пределах 10-12% в год для классов А и В, что объясняется главным образом накопленным неудовлетворенным спросом.

6. Рынок гостиничной недвижимости

Влияние мирового финансового кризиса на рынке коммерческой недвижимости начало проявляться и в гостиничном сегменте. Наблюдалось снижение темпов роста показателя средней цены на размещение, что, как следствие, повлияло на снижение темпов роста показателя доходности до 15-18% годовых против 20-25% характерных в последние 3-4 года. При этом в сравнении со среднеевропейским уровнем показателя доходности рынок московских отелей по-прежнему демонстрирует двукратное его превышение.

6.1. Предложение

По итогам 3 кв. 2008 г. объем предложения гостиничного рынка Москвы составил 206 гостиниц с общим номерным фондом 38,4 тыс. номеров. По сравнению с 1 полугодием. 2008 г. доля качественного предложения (гостиницы категории 3-5* международного стандарта) увеличилась на 2% и составила 42,9% (16,5 тыс. номеров) от совокупного номерного фонда.

Прирост качественного предложения произошел благодаря выходу на рынок 2 отелей высшей категории (4-5*): «Никитская» (4*, 29 номеров) и «Хилтон Ленинградская» (5*, 273 номера). Открытие отелей данного сегмента свидетельствует о сохранении тенденции строительства гостиниц высшей категории, как более доходных объектов гостиничной недвижимости. Темпы ввода нового предложения по-прежнему отстают от заявленных объемов. До конца 2008 г. заявлено к вводу около 20 объектов совокупной вместимостью порядка 2800 номеров. В силу сохранения текущей тенденции на долю отелей категории 3* придется не более 10% нового предложения.

Изменение структуры нового предложения в сторону увеличения доли гостиниц 3* последует за насыщением высшего сегмента, ожидаемым не ранее 2010 г.

Четверть от числа проектов (26,3%), планируемых к завершению до конца текущего года, были перенесены на следующий год, что демонстрирует стабильную тенденцию удлинения срока реализации проекта. В общем объеме на конец 3 кв. 2008 на этапе строительства находилось около 10 тыс. номеров, более 60 тыс. — на этапе проекта и согласований.

География размещения качественного предложения сохраняет неравномерное распределение со значительным преобладанием номерного фонда в ЦАО (46,4% объема предложения). Новое предложение и большая часть (57,6%) заявленных к выходу на рынок в 2008 г. объектов приходятся на центральные районы города. Смещение строительства гостиниц за пределы ТТК ожидается не ранее 2009 г.

Стоит отметить сохранение высокого интереса к гостиничному сегменту со стороны гостиничных операторов с целью управления. На рынок были выведены новые международные бренды: Hilton (в результате реконструкции гостиницы «Ленинградская») и Park Inn (отель «Саду» через полгода после открытия был переведен под международный бренд). Международные и российские гостиничные операторы уже имеют проекты, планируемые для открытия под их брендами или находятся в активном поиске новых площадок для них.

6.2. Спрос

Несмотря на экономическую ситуацию в мире объем спроса на гостиничные услуги не снижается. Число иностранных туристов, прибывающих в столицу стабильно растет.. В силу высокого дефицита качественного предложения в сочетании с высоким уровнем спроса показатель заполняемости гостиниц оставался на высоком уровне и составил 69,8% для средней категории (3*) и 69,4% для высшей категории (4-5*) . В сравнении с 3 кв. 2007 года показатель остался на том же уровне в категории 4-5* и снизился на 5,4% в категории 3*, что обусловлено существенным завышением ценовых показателей отелей данной категории. Другой причиной снижения загрузки можно отметить формирование стабильного спроса на альтернативный вид размещения -сервисные квартиры-апартаменты, где предлагается аналогичный гостиничному сервис с более низким (до 30%) уровнем цен.

Сохранение тенденции роста цен на гостиничные номера при остром дефиците предложения повлечет дальнейший рост спроса на данный вид размещения.

В силу низких темпов ввода нового предложения объем неудовлетворенного спроса на гостиничные номера в Москве по-прежнему в 2 раза превышает объем существующего номерного фонда. Наиболее острым остается дефицит в категории 3*. Для его ликвидации требуется увеличить существующее предложение как минимум в 3 раза при сохранении стоимости размещения на уровне конца 2007 г.

Дисбаланс спроса и предложения сохранится до 2012 г. при запланированных темпах ввода объектов. В случае сохранения кризисной ситуации на финансовом рынке срок ликвидации дисбаланса может быть увеличен на 3-4 года

6.3. Стоимость размещения

На конец 3 кв. 2008 г. показатель средней цены номера в сегментах 3* и 4-5* сохранился на высоком уровне. Темп роста ценовых показателей, наблюдаемый в этом году не снизился. В гостиницах категории 4-5* прирост составил 24% к уровню средней цены на конец 3 кв. 2007 г., в категории 3* - 16%. Показатель среднесуточной цены номера (ADR) составил 390 долларов для отелей 4-5* и 262 доллара для отелей 3*.

При этом наблюдалось снижение темпа роста показателя в сегменте 4-5* по сравнению с уровнем показателя в течение 3 месяцев 3 кв. 2007. Это может быть обусловлено высокой чувствительностью показателя к уровню платежеспособности спроса в совокупности с влиянием текущей экономической ситуации: сокращение бюджетов на командировочные расходы побуждает гостей снижать требования к уровню номеров.

Сохранение тенденции замедлит общий (среднегодовой) рост показателя средней цены как к концу 2008 г., так и в 2009г.