Обзор рынка коммерческой недвижимости, I квартал 2008 года, Москва

В I квартале 2008 года российский реальный сектор продолжал демонстрировать высокие темпы роста. В январе-марте 2008 года по данным Росстата индекс промышленного производства по сравнению с I кварталом 2007 года составил 106,2%.

Динамика производства по видам экономической деятельности (к соответствующему периоду прошлого года) представлена в следующей таблице:

При исключительно благоприятной конъюнктуре мировых рынков минерально-сырьевых ресурсов основными моторами экономического роста остаются инвестиции и потребительский спрос. Объем инвестиций в основной капитал по сравнению с аналогичным периодом прошлого года вырос на 20,2%. По данным Росстата в I квартале 2008 года было введено в эксплуатацию 110,3 тыс. квартир общей площадью 10,2 млн кв. м, что составило 107,8% к соответствующему периоду предыдущего года.

Оборот розничной торговли в I квартале 2008г. вырос в товарной массе на 16,7%, достигнув значения в 2936,0 млрд. рублей.

Потребительский бум поддерживался положительной динамикой реальных располагаемых денежных доходов населения, которые в I квартале 2008 года увеличились по сравнению с соответствующим периодом 2007 года на 10,0%.

На фоне непрекращающегося роста реального сектора российской экономики ситуация в мировой экономике и на финансовых рынках продолжает оставаться тревожной.

Первая проблема - инфляция, уровень которой по итогам года может достичь 14,0%. И пока нет никаких - ни внутренних, ни внешних (т.е. со стороны мировой экономики) - признаков ее замедления.

Вторая проблема - недостаток ликвидности. Благодаря «нефтяной подушке безопасности», а также оперативной помощи денежных властей российский банковский сектор пока справляется с периодически возникающим дефицитом. Однако оборотной стороной медали является стремительный рост процентной ставки по кредиту (минимальные ставки достигли значений - 14,0-14,5%) и существенное ужесточение требований к потенциальным заемщикам.

Недостаток ликвидности отражается на фондовом рынке. В первой декаде февраля индекс РТС снизился до 1870 пунктов (снижение к декабрю прошлого года на 20%). И хотя в настоящее время доминируют скорее повышательные тенденции, ситуация очень неустойчива, показатели российского фондового рынка далеки от своих максимальных значений.

Третья, и пожалуй, основная проблема - неясная ситуация с мировым экономическим кризисом. Мнения ведущих экономистов разделились по поводу вероятности наступления в США рецессии и, соответственно, глубины возможных последствий. Высокая зависимость российской экономики от динамики цен на основные товары российского экспорта является фактором, который будет еще долгое время определять темпы экономического роста и состояние рынка недвижимости в нашей стране. Уже появились «алармистские» прогнозы об обвале цен на недвижимость на 30-40%.

И хотя такие прогнозы основаны на довольно нереалистичных предпосылках, «смутные времена для инвестиций в недвижимость» продлятся как минимум до конца 2008 года. Мы ожидаем как замораживания ряда малопонятных девелоперских проектов (особенно с приставкой «мега»), так и передела части рынка в пользу более эффективных игроков. В этой ситуации только действительно продуманные проекты смогут найти как финансирование, так и своих арендаторов и покупателей.

Рынок офисный помещений

В условиях сохраняющегося высокого спроса на качественные площади происходит увеличение объемов строительства офисных помещений.

Предложение

В I квартале 2008 года объемы ввода в эксплуатацию офисных площадей выросли по сравнению с аналогичным периодом прошлого года на 75,7%.

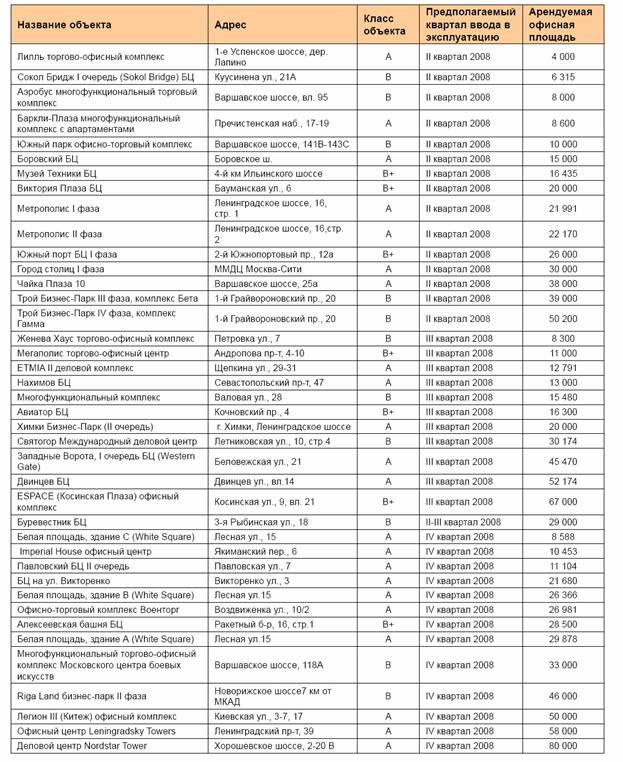

Среди наиболее значимых объектов I квартала 2008 года можно выделить очередной объект застройки ММДЦ «Москва-Сити» - башню «Запад» офисного комплекса «Федерации» офисной площадью 80 800 кв. м. Остальные интересные объекты, введенные в эксплуатацию в I квартале 2008 года, приведены в следующей таблице.

До конца года ожидается ввод в эксплуатацию порядка 1,7 млн кв. м качественных офисных площадей. Некоторые объекты 2008 года приведены в следующей таблице.

В целом, несмотря на постоянные переносы сроков ввода объектов в эксплуатацию налицо масштабный рост предложения, который продлится еще минимум 4-5 лет.

В результате реализации всех запланированных проектов к концу 2009 года арендуемая площадь офисов международного качества достигнет 12,3 млн кв. м, к концу 2011 года - 16,8 млн кв. м. Обеспеченность качественными офисными площадями достигнет к этому времени цифры в 1593 кв. м на 1000 жителей Москвы.

С учетом существующих и строящихся офисных площадей всех классов к 2011 году общая офисная площадь Москвы достигнет 37,7 млн кв. м.

Следует отметить, что приведенная выше цифра в 37,7 млн кв. м достаточно близка к существующим на сегодняшний день оценкам объема предложения, при котором наступит насыщение московского рынка офисов. Однако при этом надо учитывать, что с экономическим ростом спрос на качественные офисные площади будет расти.

Спрос

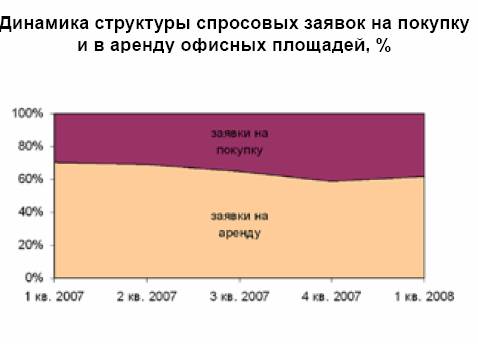

В I квартале 2008 года впервые за последние полтора года повысилась доля клиентов, желающих арендовать офисные площади. Сложности с привлечением заемного финансирования уже привело к снижению спроса на приобретение офисных площадей.

За квартал было объявлено о ряде крупных сделок предварительной аренды, что в очередной раз показало интерес крупных компаний к такого рода сделкам.

Некоторые наиболее известные сделки I квартала 2008 года приведены в следующей таблице.

Хотя офисы, расположенные в Центральном административном округе, продолжают пользоваться наивысшим спросом, постепенно растет интерес арендаторов к районам Запада и Севера Москвы (САО, СЗАО, ЗАО, ЮЗАО).

В следующей таблице приведены факторы увеличения спроса на офисные площади и оценки их объема на перспективу до 2012 года.

По нашим оценкам, потенциал роста спроса до 2012 года на офисные площади всехтипов составляет не менее 10,5 млн кв. м. Таким образом, при общем увеличении объема предложения на 8,8-9,5 млн кв. м, потенциал роста спроса продолжает превышать возможный рост объемов предложения.

Хотя факторы, лежащие в основе нашего прогноза, зависят от целого ряда трудно предсказуемых переменных, данные цифры ярко характеризуют возможности развития офисного рынка в ближайшие 4-5 лет.

Арендные ставки, цены продаж

В I квартале 2008 года рост арендных ставок на все типы офисных помещений продолжился.

По сравнению с 2007 годом средняя арендная ставка на офисы класса «А» в 1 квартале 2008 года практически не изменилась.

Напротив, очень высокие темпы роста показали офисы класса «В» (19%) и площади административных зданий класса «С» (примерно 21%).

Продолжился рост арендных ставок на автономные офисы (встроено-пристроенные помещения). За I квартал 2008 года арендные ставки на этот тип офисной недвижимости выросли в среднем на 17%.

За I квартал 2008 года стоимость офисных площадей практически не изменилась.

Возможные колебания средних показателей связаны в большей степени с динамикой валютного курса, нежели с ситуацией на рынке. Количество сделок по покупке уменьшилось в связи со сложной ситуацией на финансовых рынках.

Рынок торговых помещений

В международном рейтинге индекса привлекательности для развития торговли, составленном компанией AT Kearney в 2007 году, Россия сохранила свое положение в тройке лидеров - стран с наиболее благоприятными условиями для инвестиций в торговлю.

Рынок торговых помещений продолжает сохранять свою привлекательность. Несмотря на рост предложения качественных площадей, рост спроса на новые площади не отстает. Доля вакантных площадей в качественных торговых центрах не превышает 1%. Ожидается, что такой уровень спроса не будет ослабевать еще 4-5 лет.

Предложение

В первом квартале 2008 года из ожидаемых к вводу 11 объектов торговой недвижимости открылись лишь три торговых центра.

Всего за квартал было введено в эксплуатацию 101 тыс. кв. м качественных торговых площадей. Перенесены сроки открытия 8 объектов торговой недвижимости, общей площадью 121 тыс. кв. м.

До конца года заявлено к открытию 43 торговых центра общей арендуемой площадью свыше 1,1 млн кв. м.

Список наиболее интересных объектов приведен в следующей таблице.

Спрос

В I квартале 2008 года не только продолжилась тенденция укрупнения масштабов объектов торговой недвижимости в целом, но и наметилось движение к увеличению арендуемой площади. Возросло число заявок на аренду помещений площадью более 1 тыс. кв. м. Также значительно увеличилось число желающих приобрести торговые помещения площадью свыше 6 тыс. кв. м.

Распределение заявок на аренду и покупку по территориальному разрезу в целом не отличалось от предыдущего года и осталось равномерным. Незначительно сократилось число покупателей и арендаторов, желающих совершить сделки с торговой недвижимостью в ЦАО, что связано с традиционно высокими ценами в данном округе. Наиболее востребованным у покупателей остаются Южное и Юго-Восточное направления.

На 1 апреля 2008 года общий объем современных складских помещений в Московском регионе достиг примерно 4,2 млн кв. м.

По словам первого заместителя Председателя Правительства Московской области, к 2010 году в Московской области должно появиться более 30 логистических центров общей площадью 9,2 млн кв. м.

Наибольший рост арендных ставок показал сектор современных торговых центров.

Это ожидаемо, ввиду ввода новых конкурентных торговых площадей и снижения спроса на площади в торговых комплексах и автономных магазинах. Цены в торговых коридорах стабильно росли.

Арендные ставки на помещения на окраинах города за февраль-март снизились по соотношению с ценой, выставленной в начале года.

Средний уровень ставок на торговые площади всех типов вырос по сравнению с аналогичным кварталом 2007 года на 20,1% (с учетом падения курса доллара - на 10,8%).

За I квартал 2008 года было объявлено о совершении нескольких крупных сделок, большинство из которых заключалась в поглощении мелких торговых сетей более крупными операторами. Так целую серию подобных сделок осуществил крупнейший российский ритейлерХ5 Retail Group.

Для первого квартала 2008 года было характерно снижение активности проведения сделок. Однако это никак не сказалось на уровне цен на торговые помещении. При незначительном количестве сделок средний рост цен за квартал составил 15,1% (с учетом падения курса доллара -13,4%).

В наибольшей степени вырос сегмент отдельно стоящих торговых объектов (торговых комплексов, торговых центров), дефицит площадей которых достаточно традиционен для рынка.

Рынок складских площадей

Несмотря на то, что ужесточение условий финансирования девелоперских проектов поставило под вопрос осуществление целого ряда проектов по строительству складских комплексов, текущее состояние рынка можно охарактеризовать как спокойное.

Спрос на качественные складские площади продолжает расти. Уровень вакантных площадей не превышает 1-3%, падений арендных ставок также не зафиксировано.

Предложения, объемы строительства

За I квартал 2008 года в эксплуатацию было сдано несколько качественных складских комплексов. Общий объем вновь построенных площадей составил порядка 110 тыс. кв. м. Список основных объектов приведен в следующей таблице:

На 1 апреля 2008 года общий объем современных складских помещений в Московском регионе достиг примерно 4,2 млн кв. м.

По словам первого заместителя Председателя Правительства Московской области, к 2010 году в Московской области должно появиться более 30 логистических центров общей площадью 9,2 млн кв. м.

Арендные ставки, цены продаж

В целом за I квартал 2008 года каких-либо изменений арендных ставок не зафиксировано. Средние базовые арендные ставки на складские площади класса «А» составляют 140-160 долларов/кв. м в год, класса «В» - 120-140 долларов/кв. м в год.

Внутри МКАД аналогичные по качеству складские площади предлагаются по существенно более высоким ставкам.

Объемы сделок по продаже складских объектов находятся на незначительном уровне. Из-за падения курса доллара уровень запрашиваемых цен на качественные складские площади в номинальном выражении за квартал выросли на 15-20%. Цена предложения складского комплекса класса «А», расположенного в непосредственной близости от МКАД, достигла 2000 долларов/кв. м.

Основные тенденции

За квартал было объявлено о целом ряде масштабных проектов, которые отражают довольно оптимистические прогнозы девелоперов по будущему развитию рынка индустриально-складской недвижимости:

■ В Московской области планируется строительство агропромышленного парка, застройщиком которого является компания «Новая площадь». Застройка будет вестись на участке площадью свыше 2,5 тыс. га в Шаховском районе Московской области. Промышленный парк будет расположен на земле бывших хозяйств «Степанковское», «Раменье» (граничит со Смоленской и Тверской областями в 135 км от Москвы по Новорижскому шоссе). Общая площадь возводимых объектов составит около 3 млн кв. м. Проект будет реализован до 2020 года. Концепцию разрабатывает немецкое архбюро Albert Speer & Partner GmbH. Кроме агропромзоны компания намерена развить туристско-рекреационную зону: построить коттеджи и оздоровительные учреждения.

■ Район с кинопроизводством, площадкой для кинофестивалей, закрытым поселком для звезд и развлекательной частью запланировано создать в ближнем Подмосковье. Девелопер проекта - компания «Новая площадь». В рамках проекта Eurasia movie park на территории площадью 150 га в Московской области в течение семи лет планируется построить около 700 тыс. кв. м объектов недвижимости. 45 га будет отведено под съемочные павильоны общей площадью около 65 тыс. кв. м. На участке в 65 га предполагается построить около 500 тыс. кв. м жилья различных сегментов: элитные апартаменты клубного типа, виллы класса de luxe, создать социально-бытовую инфраструктуру. На оставшейся территории будет размещен бизнес-парк, ориентированный на кинопроизводственную деятельность, а также многофункциональная туристическо-развлекательная зона. Проект планируется реализовать к 2015 году.

■ Технопарки в восьми регионах России появятся к 2012 году в рамках федеральной программы строительства технопарков в сфере высоких технологий, принятой правительством РФ в 2006 году. Концепция технопарка представляет собой микрорайон с жилой и производственной застройкой, построенный около крупного образовательного или научного центра. Планируется, что площадь каждого технопарка составит порядка 700 тыс. кв. м. Под жилую застройку в технопарках планируется отводить примерно 40% площадей, под производственную - от 25 до 30% площадей, а на остальных площадях предполагается разместить объекты социальной инфраструктуры. Строительство двух технопарков в Новосибирске и Татарстане уже идет, четыре технопарка в Обнинске, Нижнем Новгороде, Тюмени и Кемерово начнут строиться в 2008 году, а возведение технопарков в Санкт-Петербурге и городе Черноголовка Московской области начнется в следующем году. Финансирование создания технопарков будет осуществляться как за счет средств федерального и регионального бюджетов, так и за счет частных инвестиций. Всего в рамках данной программы государство выделит около 33 млрд. рублей на проектные работы и подготовку инженерной инфраструктуры. Объем частных инвестиций в проект строительства восьми технопарков может превысить 6 млрд. долларов. В частности, компания «РосЕвроДевелопмент», планирует вложить около 650 млн.долларов в строительство технопарка в Новосибирске, компания «Технополис» вложит $150 млн в технопарк в Санкт-Петербурге. В Татарстане строительство технопарка пока ведется за счет государственных инвестиций. Государство должно реализовать свою часть обязательств по строительству этих восьми технопарков к 2010 году, а частные инвесторы - к 2012 году.

■ Компания «Евразия Логистик» объявила о запуске нового проекта. С этого года на территории всех строящихся и планируемых компанией 28 индустриальных парков будут возведены контейнерные терминалы. Общая площадь терминалов составит около 130 га. GreenGate станет единственной среди сетей логистических комплексов, которая будет полностью оснащена контейнерными терминалами. Инвестпрограмма компании включает более 9 млн кв. м складских площадей класса «А» в 28 городах России, Украины и Турции. На начало 2008 года на стадии строительства находится около 2,5 млн кв. м. Инвестиции в проект GreenGate составляют 7,4 млрд.долларов.