В мае вторичное жилье в Москве подешевело на 1,5%

По данным Аналитического консалтингового центра холдинга «Миэль» в мае 2007 года средняя удельная цена предложения квартир на вторичном рынке Московской области зафиксирована на уровне 2 454 долларов за 1 кв. м ±0,3%. За месяц цена предложения снизилась на 1,5%, с начала года (декабря 2006 года) цена изменилась на -2,7%.

Относительно предыдущего месяца объем расчетной выборки увеличился на 3,7%; объем предложения в денежном выражении и в общей площади квартир вырос на 2,7% и 3,9% соответственно. Доля квартир впервые выставленных на продажу в мае равна 40,5% от общего объема предложения. Средняя удельная цена таких квартир равна 2424 долларов за 1 кв. м ±0,6%, что на 30 долларов меньше, чем в целом по всей выборке.

По-прежнему самая высокая удельная цена предложения квадратного метра жилья среди квартир с различным числом комнат приходится на однокомнатные квартиры. За месяц понижение средней удельной цены предложения зафиксировано для однокомнатных (-2,2%) и двухкомнатных квартир (-1,4%), для других сегментов квартир данное изменение статистически незначимо. Относительно начала года (декабря 2006 г.) продолжают дешеветь «однушки» (-5,2%) и «двушки» (-3,1%), изменение цены для многокомнатных (+4,8%) и трехкомнатных квартир (+1,6%) находится в плюсовом диапазоне.

Первое место по уровню средней удельной цены среди различных категорий дома удерживают квартиры в панельных строениях (2 488 долларов за 1 кв. м ±0,5%). За месяц произошло снижение стоимости квадратного метра для всех категорий домов: «монолит» (-2,1%), панель (-1,6%) и кирпич (-1,3%). Однако, относительно декабря 2006 г. средняя удельная цена снизилась только для категорий «кирпич» (-2,9%) и «панель» (-2,6%), а для квартир расположенных в монолитных строениях этот показатель находится в пределах погрешности (изменение на -0,3% статистически незначимо).

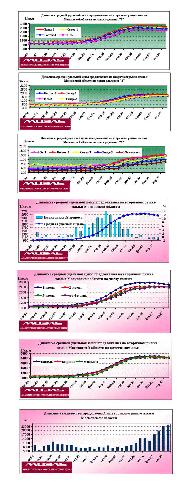

Относительно территориальной составляющей средняя удельная цена предложения квартир традиционно принимает наибольшее значение в зонах, примыкающих вплотную к столице. За месяц «откатились» в цене зоны удаления «1»: Запад-1 (-2,1%), Восток-1 (-1,7%) и Cевер-1 (-1,3%). Подросли удаленные зоны: Юго-Восток (+5,7%) и Север-3 (+5,4%). Для оставшихся зон никаких изменений не зафиксировано (в пределах погрешности). Относительно начала года основной ценовой рост приходится на дальнее Подмосковье: Север-3 (+27,4%), Юго-Восток (+19,9%), Юг-3 (+16,8%) и Запад-3 (+14%), спад - на Ближнее Подмосковье: Восток-1 (-4,2%), Запад-1 (-3,5%) Север-1 (-3,2%), и Юг-1 (-1,2%). В среднем поясе существенных изменений ситуации не зафиксировано – все изменения находятся в пределах погрешности расчета среднего показателя.

Таким образом, в отличие от предыдущих лет, сезонного снижения объема предложения в мае на вторичном рынке жилья Московской области в этом году не произошло – несмотря на начало сезона отпусков, продавцы продолжали выводить на рынок новые квартиры - сегодня объем предложения в 3,4 раза превышает уровень прошлого года. В то же время наблюдается расслоение рынка – если в зоне ближнего Подмосковья зафиксировано некоторое понижение цены и объема предложения (-0,9%), то в среднем и особенно в дальнем Подмосковье объем предложения продолжает расти, а изменения цен фиксируются со знаком «плюс». В июне-июле мы не ожидаем существенных изменений в поведении продавцов и покупателей, в августе возможно оживление спроса.