Обзор рынка офисных центров Нижнего Новгорода за 4 кв. 2006 года

Рынок офисной недвижимости г. Нижний Новгород на момент исследования в основном был представлен административными зданиями советского периода постройки, а также встроенными в жилой фонд офисными помещениями. До 2003 года рынок офисной недвижимости находился на начальной стадии формирования. Начиная с 2004 года, на рынке офисной недвижимости Нижнего Новгорода наблюдается интенсификация развития. В 2004 – 2005 гг. было введено в эксплуатацию несколько специализированных объектов офисной недвижимости (бизнес-центров). В рамках этих проектов рынку были предложены новые качественные офисные помещения.

Рынок офисных помещений в отдельностоящих зданиях в основной своей массе представлен помещениями НИИ или сопутствующих производству капитальных зданий (административных, административно-хозяйственных). Такие объекты вводятся на рынок офисной недвижимости как после реконструкции, так и без надлежащего перепрофилирования и глубокой реконструкции. Офисные помещения в подобных зданиях сдаются полулегально; как правило, в них размещаются непосредственно собственники зданий (действующие промышленные предприятия и НИИ, испытывающие финансовые трудности и пытающиеся их разрешить за счет сдачи в аренду временно свободных площадей), а также арендаторы; используются «серые» схемы оплаты аренды.

Данный сегмент рынка офисных помещений ориентирован на небольшие, чаще всего местные компании, для которых низкая стоимость аренды является приоритетной характеристикой офисов. Уровень отделки в вышеуказанных помещениях, как правило, оставляет желать лучшего; в ряде случаев, арендаторы проводят ремонт самостоятельно. Такие арендодатели, как правило, не пытаются удовлетворять индивидуальные по-

требности арендаторов или предлагать комплекс дополнительных услуг, что ведет к перенасыщению рынка некачественным предложением. Административные здания (наиболее емкий источник) невозможно отнести к профессионально оборудованным бизнес-центрам, специализирующимся на сдаче в аренду качественных офисных помещений.

Вторым, более качественным источником предложения офисных помещений в г. Нижний Новгород являются реконструированные и перепрофилированные здания изначально неофисного назначения – бывшие жилые и административные здания. Собственники данных объектов постарались максимально приспособить площади под сдачу в аренду с минимальным объемом инвестиций в них. Уровень отделки офисных помещений в офисных зданиях данной категории выше в сравнении с первой группой и варьируется от обычного «советского ремонта» до уровня среднего и ниже среднего «евроремонта», в зданиях существует минимально необходимое количество телефонных линий в точном соответствии с количеством арендаторов (для сравнения, на развитых рынках предлагается неограниченное количество телефонных линий). Чаще всего, данные здания не предполагают эффективных офисных планировок этажей.

Третий источник предложения – специализированные бизнес-центры, введенные в эксплуатацию в течение последних нескольких лет. Данный источник представляет собой наиболее качественное предложение на рынке. К данной группе объектов, как правило, относятся здания, расположенные в центральной части города, офисные помещения в них характеризуются хорошим уровнем отделки: качественный «евроремонт»; в объектах оказываются сопутствующие услуги арендаторам. К данному источнику предложения также относятся вновь введенные торгово-офисные комплексы, в которых офисные помещения занимают верхние этажи. Уровень арендных ставок и цен на офисные помещения вышеперечисленных объектов на рынке максимален.

Специфической особенностью рынка бизнес-центров г. Нижний Новгород является наличие спроса на покупку офисных помещений в бизнес-центрах. Как правило, такой спрос формируется за счет достаточно крупных или активно развивающихся компаний, имеющих достаточный финансовый ресурс для приобретения офисных площадей в собственность в условиях стабильности их бизнеса. Продавцами офисных помещений среди действующих офисных зданий в большинстве выступают также научно-исследовательские и промышленные предприятия, находящиеся в тяжелом финансовом состоянии или на стадии банкротства.

На рынке офисной недвижимости г. Нижний Новгород единично представлены профессиональные управляющие компании, регулирующие взаимоотношения между собственниками бизнес-центра и арендаторами, отвечающие за вопросы обслуживания и технической эксплуатации здания, предоставления необходимого сервиса и т.д. Как правило, присутствующие на региональных рынках компании несколько уступают уровню иностранных управляющих компаний. Также к схожим по функциям структурам относятся собственные службы и подразделения собственников зданий. В западном понимании профессиональных управляющих компаний на рынке офисной недвижимости г. Нижний Новгород нет. Появление на рынке более качественных бизнес-центров придаст импульс формированию рынка профессиональных услуг по управлению офисными зданиями.

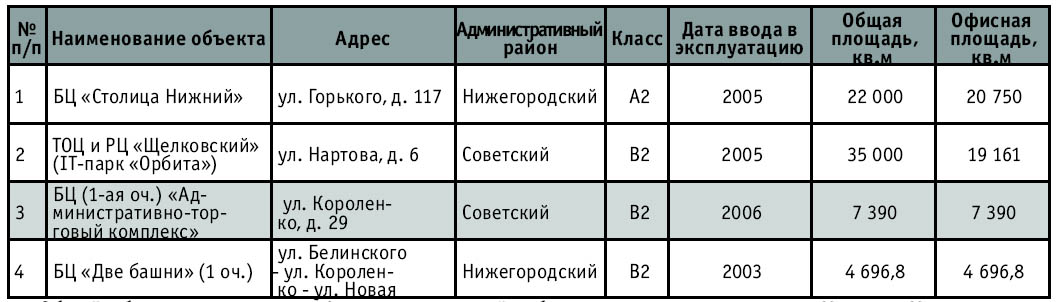

В 2005 году в г. Нижний Новгород появилось несколько новых бизнес-центров, предложивших рынку более качественные офисные помещения в аренду. Эти объекты представляют собой специализированные офисные здания, выведенные на рынок путем перепрофилирования и глубокой реконструкции, либо путем нового строительства. (БЦ «Столица Нижний» на ул. Горького, д. 117 и БЦ «Авантаж» на ул. Торговая д. 18/4, БЦ «Алексанровский Сад» в составе одноименного офисно-гостиничного комплекса, расположенного по адресу Георгиевский съезд, д. 5 и другие). Офисные помещения в них характеризуются хорошим уровнем отделки, достаточным числом телефонных линий, наличием достаточно вместительной парковки, минимальным сервисом и т.д. В 2006 году на рынке Нижнего Новгорода появилось еще 2 качественных бизнес-центра. Данные объекты вывели рынок офисных помещений в бизнес-центрах г. Нижний Новгород на новый качественный уровень.

В среднесрочной перспективе (2-3 года) ожидается значительный для рынка г. Нижний Новгород рост объемов предложения офисных центров, что повлечет за собой рост уровня конкуренции между наиболее качественными бизнес-центрами. Управляющие менее качественных объектов на рынке будут вынуждены либо предлагать арендаторам более гибкие цены, либо осуществлять реконцепцию и модернизацию зданий во избежание потери клиентов.

Инвесторы и застройщики г. Нижний Новгород оценивают город как инвестиционно-привлекательный для вложений в коммерческую недвижимость. Спрос на рынке офисной недвижимости в настоящее время неудовлетворен и будет расти. Наблюдается существенный дефицит качественного предложения.

В настоящее время рынок офисных центров Нижнего Новгород представлен 25 отдельностоящими объектами (общей площадью от 1 тыс. кв. м), которые, с теми или иными допущениями, можно отнести к качественным объектам, поддающимся классификации и попадающим в категорию офисного центра. Прочие объекты, представленные на рынке офисной недвижимости города, относятся к классу «С2» (в основном, это здания различных НИИ без надлежащих значительных улучшений) в силу высокой степени износа зданий и отсутствия проведения надлежащих работ по их реконструкции либо значительным улучшениям, а также в силу отсутствия фасадного решения здания, центральной входной группы, низкого уровня технического оснащения зданий, отсутствия службы по приему и контролю доступа посетителей (службы ресепшн) и других критериев.

Таблица 1. Наиболее качественные офисные центры, г. Нижинй Новгород, январь 2007 г., LCMC

Общий объем предложения офисных помещений в бизнес-центрах всех классов Нижнего Новгорода, по состоянию на январь 2007 года, оценивается на уровне 544 660 кв.м. Доля офисных площадей в наиболее качественных бизнес-центрах составляет 24% от общего объема предложения в городе. На долю сегмента бизнес-центров класса «С2» приходится 76% офисных площадей. По количеству бизнес-центров, лидирующим сегментом также является сегмент наименее качественных бизнес-центров класса «С2».

По данным Бюро технической инвентаризации, общий объем предложения офисной недвижимости в г. Нижний Новгород составляет порядка 1,2 млн. кв.м офисных площадей во всех сегментах: административных зданиях государственных и частных предприятий, встроенных помещениях и офисных центрах. Таким образом, на долю наиболее качественного предложения в бизнес-центрах приходится лишь 11% общего объема предложения офисной недвижимости Нижнего Новгорода.

В течение 2006 года в г. Нижний Новгород было введено в эксплуатацию 2 качественных объекта. Объем ввода качественных офисных площадей в бизнес-центрах в 2006 году составил, таким образом, 13,9 тыс. кв.м.

Учитывая заявленные сроки окончания строительства, комментарии экспертов по поводу реального срока сдачи объектов, а также собственные оценки, сделанные специалистами компании LCMC при рассмотрении каждого объекта, сделан вывод о том, что с 2007-2008 на рынке офисной недвижимости Нижнего Новгорода ожидается дальнейший рост предложения и ввода новых офисных центров.

Всего на 2007 год прогнозируется ввод в эксплуатацию 9 качественных бизнес-центров.

Общий объем ввода офисной площади в 2007 году составит 57 685 кв.м. Следовательно, прирост общего объема предложения офисных площадей по отношению к предыдущему году составит 43,6%.

Подобный прирост офисной площади в 2007 году свидетельствует об инвестиционной привлекательности данного сегмента рынка и росте интереса к нему со стороны девелоперов и инвесторов. Несмотря на то, что рынок офисной недвижимости за 2007 год должен увеличиться почти на половину, это не приведет к существенному изменению ситуации на рынке и не удовлетворит имеющийся спрос на качественные бизнес-центры.

Основной тенденцией развития рынка офисной недвижимости в 2007 г. будет дальнейшее увеличение удельной доли наиболее качественных бизнес-центров и сокращение в доли бизнес-центров класса «С». Прогнозируется большой прирост наиболее качественных офисных площадей («В1» – 17,2% и «А2» – 25,3%), суммарная площадь которых составит 42,5%. Наиболее крупный прирост офисной площади в 2007 г. ожидается в классе «В2».

Анализ подлежащих к вводу в эксплуатацию объектов показывает, что в 2007 году в г. Нижний Новгород новые объекты появятся в трех административных районах – Нижегородском, Советском и Канавинском. Наибольший объем ввода офисной площади в бизнес-центрах придется на Нижегородский административный район - 33 230 кв. м, что составит 57,6% от общего объема ввода офисной площади в качественных бизнес центров в 2007 году. в Советском районе общий объем ввода офисной площади составит 14 455 кв. м, что в процентном отношении составит 25%. Наименьший объем ввода прогнозируется в Канавинском районе – 10 000 кв. м, что составит 17,3% от общего объема ввода.

Из анализа перспектив развития рынка офисной недвижимости можно сделать вывод, что тенденция увеличения предложения наиболее качественных бизнес-центров продолжится и в 2008 г. Стоит отметить, что 2008 год обещает стать знаковым для развития рынка офисных центров Нижнего Новгорода. Именно в этом году в эксплуатацию будут введены первые бизнес-центры класса «А1», что обеспечит качественный прорыв на рынке.

Всего на 2008 год прогнозируется ввод в эксплуатацию 9 качественных бизнес-центров, из которых 3 бизнес-центра - класса «А1», по одному объекту классов «А2» и «В1», а также 2 объекта класса «В2».

На рынке Нижнего Новгорода, как и на наиболее развитых рынках офисных центров, уровень арендных ставок в основном определяется: местоположением объекта, его принадлежностью к историческому центру города, близостью ведомственных зданий и зданий администрации города, расположением на высокопроездных транспортных магистралях, обеспечивающих удобную транспортную доступность до исторического центра города, качеством самого бизнес-центра, т.е. планировкой здания, техническим оснащением, уникальностью архитектурного проекта, наличием качественной парковки для а/м, а также уровнем сервиса и управления в БЦ.

Однако в силу относительно низкой конкуренции на рынке качественных офисных площадей в бизнес-центрах, объекты, выгодно расположенные, но сильноразнящиеся по качественным критериям технической оснащенности зданий, могут иметь практически одинаковые арендные ставки. Например, уровень средних арендных ставок в БЦ класса «В2» - «Орбита» и «Новая Фабрика», является идентичными уровню средних арендных ставок в некоторых БЦ класса «С» (например - Административное здание ООО «Элегант», бизнес-центр на ул. Алексеевская, д. 26, Административное здание Института Ресурсосбережения) и составляет 500-600 рублей за 1 кв.м в месяц.

На рынке офисных центров Нижнего Новгорода нет единой формы начисления арендных ставок. В наиболее качественных бизнес-центрах, объектах класса «В1» и «А2», в арендную ставку НДС не включается, при включении коммунальных услуг, в прочих объектах наблюдается разнообразная практика – устанавливается как валовая арендная ставка (вкл. НДС и КУ), так и арендная ставка, включающая коммунальные платежи, но без НДС.

Арендные ставки в бизнес-центрах города по классам в январе 2007 года составляют (за исключением выпадающих значений, без НДС, вкл. КУ): Класс «А2» - 1 тыс.-1,1 тыс. рублей за 1 кв. м в месяц; Класс «В1» - 640 - 800 рублей за 1 кв.м в месяц; Класс «В2» - 580 - 820 рублей за 1 кв.м в месяц; Класс «С» - 500 – 700 рублей за 1 кв.м в месяц.

Несмотря на появление на рынке Нижнего Новгорода новых бизнес-центров, количество качественных офисных площадей в бизнес-центрах (классов «А», «В» и «С») в расчете на душу населения, по состоянию на конец 2006 года остается невысоким и составляет примерно 102,8 кв. м на 1 тыс. человек населения (аналогичный показатель по г. Санкт-Петербург составляет 214,3 кв. м на 1 тыс. человек населения), что говорит о высоком потенциале роста рынка офисной площади в качественных бизнес-центрах.

На сегодняшний момент, основу потенциального спроса на рынке аренды офисных помещений формируют в основном фирмы, которые выходят на рынок Нижнего Новгород из других регионов, а также местные расширяющиеся фирмы и вновь создаваемые предприятия, в большой степени уровень спроса растет за счет иностранных и столичных компаний.

Следует отметить, что на рынке офисной площади в бизнес-центрах спрос на офисные площади дифференцирован и формируется в зависимости от целевых аудиторий.

Вновь созданные предприятия, как правило, арендуют помещения с невысоким уровнем отделки и нетребовательны к сопутствующим услугам, главным критерием при выборе офиса для них выступает невысокая ставка аренды и транспортная доступность или расположение на одной из основных транспортных магистралей. Основной особенностью этой группы арендаторов являются, как правило, невысокие финансовые возможности и, в связи с этим, высокий риск неплатежеспособности. Такие предприятия формируют спрос на небольшие офисные помещения в бизнес-центрах наиболее низкого уровня (бизнес-центры класса «С» и «С2», административные помещения, расположенные на территории действующих НИИ и промышленных предприятий).

Еще одной целевой аудиторией являются немногочисленные иностранные, московские и петербургские фирмы, которые выходят на рынок Нижнего Новгорода. Таким компаниям в первую очередь требуются помещения, расположенные в престижных местах и имеющие высокий уровень отделки. Таким арендаторам, как правило, нужны сравнительно большие площади или сеть помещений в разных частях города. Эти потенциальные арендаторы имеют высокие финансовые возможности, однако предъявляют и достаточно жесткие требования, Данные арендаторы формируют спрос на бизнес центры класса «В2» и выше.

Среднюю группу формируют растущие местные компании и работающие на рынке Нижнего Новгорода фирмы - представители других регионов, которые в силу своей величины или общефирменной стратегии, в отличие от фирм предыдущей группы, не претендуют на исключительное положение. Эти организации, как правило, достаточно хорошо знают свои реальные потребности и финансовые возможности. Они не хотят помещений низкого качества, но платить за помещения в бизнес-центрах высокого уровня также не готовы. Эти потенциальные арендаторы, прежде чем принять решение, достаточно долго изучают предложение.

По мнению опрошенных экспертов, наибольший спрос в настоящее время сосредоточен в сегментах класса «С» и «В2», однако стоит отметить, что такая структура спроса во многом объясняется отсутствием необходимого количества более качественных площадей.